高光低谷,世事无常。

素有“防水茅”之称的东方雨虹,此时应感同身受。最新三季报营利双滑、股价缩水,颓势尽显。以至早已隐退幕后的李卫国回国“救援”。

01

净利承压 应收款项新高

现金流、账面货币资金减少

“现在回来是有那么一点悲壮的”、“利润下滑争取控制在25%以内”、“李董把自己lexus的车都卖了,司机辞了,2个秘书变成了1个秘书,今天天津过来还是坐的二等座。”

近日,一份调研纪要刷屏。详实的数据和细腻的语言,将东方雨虹、李卫国推上风口,也让纪要真实性变得扑朔迷离。

一石千层浪,“常德首富回国救火”成为热议。最终,东方雨虹证券部人士澄清,“是虚假信息”,但确认了李卫国回国消息。

的确,最近李卫国频频露面,颇显高调。

11月17日,出席2022辽宁国际投资贸易洽谈会。11月14日,出席东方雨虹与浙江交工集团股份有限公司养护分公司战略合作签约仪式。

1月23日,东方雨虹公告称,李卫国于2022年8月24日至11月23日累计增持公司股份1880050股,增持均价26.81元/股。

作为企业“主心骨”,李卫国上述动作可谓有里有面,堪称一剂“强心针”。然能否让东方雨虹度过难关、重新支棱起来,仍要打问号。

就在一个月前,东方雨虹刚刚发布最新业绩:第三季营收80.72亿元,同比下降4.51%;归母净利6.88亿元,同比下降39.65%,交出一份上市14年来首次单季双降的成绩单。

前三季也不算乐观,营收233.79亿元,同比增长3.07%,归属于上市公司股东的净利16.55亿元、扣除非经常性损益的净利15.22亿元,同比分别下降38.20%、38.34%。

第三季毛利率23.81%,环比下降2.13%,同比下降约5.14%。前三季毛利率从去年同期的30.62%滑至25.84%。

种种飘绿数据不乏寒意,盈利能力为啥下滑这么多?

三季度营业成本173.38亿元,同比增长10.2%,高于营收增速。期间费用36.47亿元,期间费用率15.6%,较上年升高1%。

即便如此业绩,成色仍值审视。2022年三季度末,公司应收账款151.49亿元,同比增幅28.07%;其他应收款40.66亿元,同比基本持平,但较今年初大增362.91%,两者合计达到192.15亿元,为历史新高。

东方雨虹表示,应收账款增加主要由于公司收入增加导致。

可从增速看,应收款增速远高于营收增长。在房地产寒冬当下,怎不让市场担忧。现金流压力几何?坏账风险几何?产品话语权、市场影响力咋样呢?

拉长维度,应有更深体会。以三季度末为参照,2013年至2015年均在20亿元以内。2016至2019年为29.85亿元、44.27亿元、51.71亿元、65.60亿元,2020年、2021年三季度末增加17.30亿元、26.33亿元。

可见,应收账款在持续增长,这是一个积弊。今年前三季的爆发增长,只是激化了矛盾。

追其原因,作为防水业龙头,下游房企接连爆雷,东方雨虹不可避免受到影响。2021年末,东方雨虹因“出票人未履约而将其转应收账款的票据”为3.5亿元。

其中,来自华夏幸福的应收账款7019万元,东方雨虹预计无法回收,计提80%即5615万元的坏账损失。

不过,当年来自恒大的3.53亿元应收账款中,东方雨虹只计提了约5%即1876万元的坏账损失。后续有无减值风险呢?

好在,2022年前三季应收票据11.92亿元,同比降幅41.26%。但应收款项融资16.99亿元,去年为7.05亿元。仍维持高位。

拉长维度,2019-2021年分别将17.99亿元、21.57亿元和23.88亿元应收账款保理和证券化,不再出现在应收账款科目中。如将其加回,2021年东方雨虹应收款的增速轻松超50%。

勿怪过分较真,今年第三季,企业经营性现金流量净额-9.8亿元,上年同期-27.9亿元,出现可喜有改善。然前三季经营现金流净流出79.63亿元,较上年同期减少26.72%,经营现金流大幅流出。2020年、2021年同期分别为净流出9.08亿元、62.84亿元。

诚然,由于下游客户以房地产及其关联企业为主,东方雨虹回款具有季节性,四季度是公司回款高峰期,前三季经营现金流为负是常见现象,但同比下降26%还是折射了肉眼可见的现金流压力。

今年9月底,公司账面货币资金42.51亿元,较年初减少74.16%,主因公司经营性支出及银行还款增加。对应的短期债务为71.94亿元,虽较年初减少74.16%,但偿债缺口在30亿元左右,财务压力不可不察。

巴菲特曾言,现金就像氧气。后疫情时代,现金流更是企业稳健发展的“试金石”,尤其经营活动产生的现金流,相比净利润更具含金量。只有流动起来,才能产生利益、推动发展。

行业分析师于盛梅表示,现金流、账面货币资金减少、应收款项高企、净利下滑,东方雨虹此前高增态势在今年被打破,叠加下游市场深度盘整、行业红利消逝,归来后的李卫国担子着实不轻。

02

涨价VS品控 扩产逻辑冷思

1998年,李卫国创立东方雨虹,主要从事新型建筑防水材料的研发、生产、销售及防水工程施工。2008年9月10日在深交所上市,主营业务包括防水卷材、防水涂料和共识施工三板块。

其中,防水卷材为妥妥主力。今年前三季营收126.69亿元,占总营收比82.77%。

傲人体量之外,单一集中依赖隐忧不可不察。比如原材价格上涨烦恼。以沥青为例,据卓创资讯数据,国内沥青1-6月现货市场成交均价4002.99元/吨,同比上涨29.14%,高于过去5年均价的最高水平。好在6月中旬以来,随着原油价下调及沥青装置开工率走高,沥青价出现下滑但仍处高位。

当然,为对冲相应影响,东方雨虹也有调价,照3月、6月两次涨幅计,相关产品相较年初上涨26%-50%不等。只是,看看上述第三季的双降业绩,成效咋样?

更尴尬的是,前脚产品刚涨价,后脚就出现质量问题。

2022年9月19日,北京市房山区市场监督管理局官网,近日抽查的 15 批次涂料胶粘剂产品中有 6 批次不合格。其中,东方雨虹生产的J101 彩色全效型加固剂(墙地通用),抽检不合格,遭北京市场监管局通报。

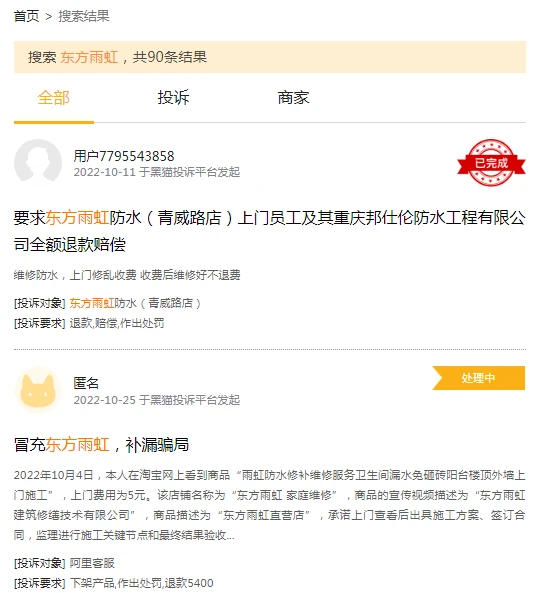

浏览黑猫投诉,截至2022年11月25日18时,“东方雨虹”相关投诉90条,涉及退费纠纷、冒牌商家、维修无效果、虚假宣传,“三无”产品等质疑。

显然,提价之外,东方雨虹还有更重要工作要做,查漏补缺、夯实品控力刻不容缓。要知道,市场从不缺选择,防水业务又是不能丢失的阵地,尤其在时下寒冬,更要练好主营业务基本功,稳住基本盘。

玩味的是,房地产市场低迷,公司竟然仍在扩建。

据克而瑞数据,2022上半年,房地产市场下行压力仍大,居民房贷两度负增,重点30城累计成交面积同比下降48%。

2021年4月,东方雨虹曾完成高达80亿元的定向增发。定增预案显示,募投项目合计有13个,包括广东东方雨虹建筑材料有限公司花都生产基地项目、年产13.5万吨功能薄膜项目等12个生产项目。

截至2022年6月30日,东方雨虹的对外投资建设生产研发及总部基地项目达27个,涉及中南区域总部、成渝区域总部项目、河南区域总部项目、贵州区域总部建设项目、湖北区域总部项目等。

诚然,战略定力可敬、也有自身产业链考量。只是看看当下高增的应收账款、下滑的净利、现金流、账面资金,是否有些过于乐观激进?要知道,高喊活下去的万科已喊出黑铁时代,房市正在进入质量深耕、存量深耕,上述扩建一旦后续消化不利,衍生风险几何?有无调整冷思呢?

03

股权质押、高管减持、企业担保

信心提振战怎么打?

种种疑问,考验行业“首富”李卫国大智慧。

养过猪、做过教师、公务员,1995年下海,1998年创立东方雨虹,进而搭上房地产东风,在防水领域风生水起。作为行业传奇人物,李卫国可谓经历丰富,商业能力、前瞻眼光不容置疑。

2008年,东方雨虹成功上市,股票发行价17.33元/股。2021年6月1日升至64.31元/股,总市值超1600亿元。按22.67%持股比例,李卫国个人财富超360亿元。

不过,之后开始震荡下行,截至2022年11月25日收盘价32.5元,虽当日涨超6.4%,但相比历史高点仍近腰斩,相比开年的52.38元,也累计缩水近四成。

2022新财富500富人榜榜单中,李卫国以299.8亿元财富位居第150位,为防水业身价最高的人。2022年11月8日,《2022年胡润百富榜》发布,李卫国以255亿元财富排名榜单第207位,再次跻身防水业首富!

不过,对比去年身价缩水也肉眼可见。从此看,李卫国回归,不止要找回“防水茅”荣耀,也是捍卫自身“首富”光环。

信心战该怎么打呢?

追其原因,除了差强人意的业绩,高管减持或非加分项。

今年以来,东方雨虹多位高管实施了减持。6月20日-7月8日期间,东方雨虹董事、总裁张志萍,副总裁王文萍,副董事长许利民,董事、副总裁张颖、董事向锦明以及董事杨浩成6名高管合计减持1212万股,累计套现5.61亿元。

自然,这对市场信心是不小冲击,对企业后续发展多少信心?资金链还稳么?

7月6日,东方雨虹在互动易回应称,不存在公司与股东利益输送的情况。至于资金问题,东方雨虹没有回复。

不算多苛问。一边是高管套现,一边是股权质押融资。

10月24日,李卫国将所持东方雨虹680万股补充质押给广发证券股份有限公司,占其所持股份比1.19%,不过这笔质押在10月27日就到期。此外,10月25日李卫国还将207万股补充质押给中国国际金融有限公司。

截至10月27日,李卫国累计质押东方雨虹超2.83亿股,占公司总股本的11.24%,占其所持公司股份的49.58%。

10月29日,据证券之星,李卫国向国泰君安证券合计质押50.0万股,占总股本0.02%。

李卫国还将所持另一上市公司,高能环境1.24亿股股票质押,股权质押率47.10%。

同时,东方雨虹还提供担保。11月18日其公告称,将为旗下4家子公司,及下游经销商,提供连带责任担保共6.65亿元。

叠加上文的经营现金流流出、账面货币资金大降、项目建设支出,东方雨虹的资金链稳健度值得审视。对归来的李卫国而言,可喜增持之外,如何增厚企业现金流仍是一个迫切任务。

当然,真正渡劫并非一蹴而就、也非一人之力可狂澜。除了外部环境,更要内部上下一体、高效协同。

9月29日,裁判文书网披露了一则刑事判决书,东方雨虹一名销售商卷入其中。

检察机关指控,2019年10月至2020年4月,在亿联建设集团承建的工程中,徐某利用职务便利,向东方雨虹品牌防水材料销售商刘某提供信息,帮助请获得向项目出售东方雨虹牌防水材料机会,徐某则获得好处费,共计收取144,690元。

类似案件不止一起。2021年12月,江西省上饶市广信区法院披露一起刑事判决书,被告之一为上海东方雨虹一名员工,其以明显低于市场价的价格私自出售东方雨虹牌防水材料,构成职务侵占罪。

东方雨虹官方公众号曾表示,始终坚守公司一切权利运行在阳光下,主动接受员工、股东、社会监督。对任何腐败舞弊行为坚决打击,绝不姑息,做到零容忍。

04

“防水茅”反转看点 李卫国大招

困点烦心事,确实不算少。好在,东方雨虹、李卫国一路走来,不缺风雨历练。

众所周知,建筑防水业是个苦生意,与创业初期的东方雨虹而言尤甚。

李卫国曾这样回忆:“有一次,我骑了6个小时自行车,饿着肚子去跟客户谈生意。”以毛主席纪念堂防水工程为例,李卫国带领团队耗时数月,前后提供6份方案,并无偿维修。

“我从没有想过会失败,我相信一定能拿下,因为精诚所至,金石为开。我是一个非常自信的人,我认准的事情,不睡觉也要把它做下来。”正是靠着这股韧性、拼劲、闯力,让企业一路做大做强,完成龙头逆袭奇迹。

2008年上市至今,其业绩连年增长,市值一度上涨近300倍,被市场誉为“防水茅”!据公开数据,2021年东方雨虹防水市占率15%,位列第一。

同时,在建筑建材领域,其与燕山石化、万华化学合作建立联合实验室,加快新产品、新技术转化。

截至8月31日,东方雨虹累计拥有有效专利1354件,其中发明408件,实用新型813件,外观设计133件,拥有海外有效专利9件。其中,雨虹HWR101高耐水超柔防水涂料获美国专利商标局&印度专利局颁发的两项发明专利证书。

为减缓房市集中影响,东方雨虹也在优化业务结构:通过发展工业建筑、能源建设、轨道交通、民生工程等非房业务,以期打开更多业绩成长性、发展稳健力。

以民建集团为例,2022上半年营收32.55亿元,同比增长83%,其中防水涂料产品线较上年同期增长50%,瓷砖胶产品线较上年同期增长110%,美缝剂等其他品类的产品线亦均实现翻倍增长。再如德爱威,建筑涂料零售营收3.52亿元,同比增长47%。

再如与央企国企合作降低风险。今年初东方雨虹斥资20亿元,与中建三局合资开设公司。10月28日出资12亿元与福州产投合资设立公司。

还有新期许。11月7日,东方雨虹公告称,拟2880万元收购兴发凌志1980万元出资额,交易完成后,东方雨虹将持有后者60%股权,借此向以有机硅密封胶为代表的细分产品领域横向拓展,培育新业务增长点。

行业亦有喜讯。10月24日,住建部公告,《建筑与市政工程防水通用规范》正式落地,将于2023年4月1日起实施,将促进行业扩容以及加速行业集中,利好具备品牌、品质优势的龙头企业。

遥想2021年业绩发布会上,李卫国提出“2022年营收400亿的企业目标”。并认为2021年东方雨虹以爬坡上岭的实干气魄直面风浪,大胆破局,稇载而归。2022年要“保持实干韧劲、高扬信念风帆”。

看似山穷水尽,也有柳暗花明。显然,东方雨虹还有诸多看点。归来的李卫国还憋着大招。能否打破颓态、力臂狂澜呢?

文章来源:铑财研究院

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。