2025年7月21日,深耕涂料行业二十余载、始终聚焦全球涂料产业发展的头部专业媒体——中外涂料网(CFCN),通过严谨的市场调研与系统的数据分析,正式发布《2025年世界十大涂料企业排行榜》(THE TOP 10 COATINGS ENTERPRISES IN THE WORLD)。该榜单基于企业2024年度营业收入这一核心指标进行客观排序,全面摒弃主观评价及商业化因素干扰,以数据真实性为根本原则,不仅清晰勾勒出当前全球涂料行业的竞争版图,更为业界提供了研判行业发展动向与企业竞争力的重要参考依据。

注:1、巴斯夫为旗下涂料业务数据。2、巴斯夫和佐敦的净利润为预估数据。

在研究方法上,中外涂料网对入围企业的营收增幅、市场份额、净利润、净利润率、人均销售额、区域市场表现等关键经营指标进行了多维度的精准核算与深度解析。这种全方位的评估体系,使榜单兼具横向对比与纵向分析价值,能够为行业研究、战略制定及投资决策提供扎实的数据支撑。

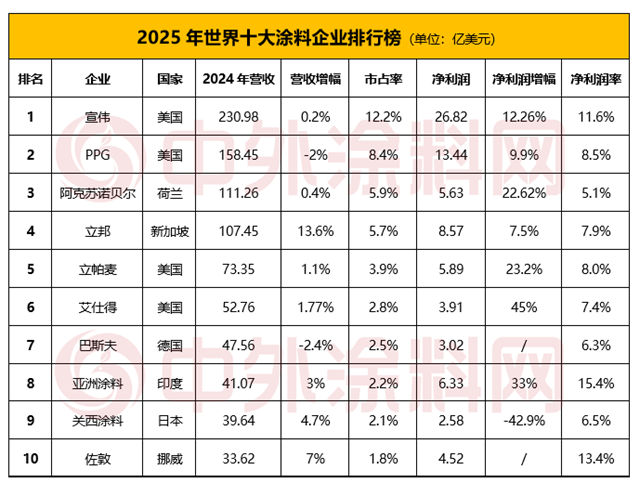

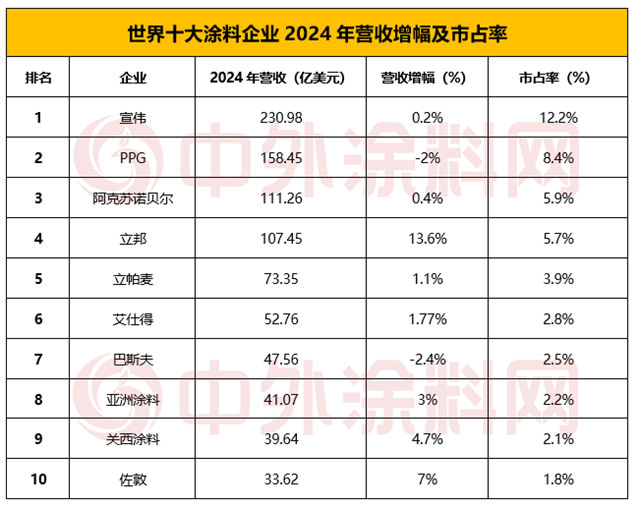

根据中外涂料网的最终排名结果显示:宣伟以230.98亿美元的年度营收强势领跑,稳居全球涂料行业榜首;PPG以158.45亿美元营收位列次席;阿克苏诺贝尔与立邦以111.26亿美元、107.45亿美元营收分列第三、四位;立帕麦以73.35亿美元营收排名第五。第六至第十位依次为:艾仕得(52.76亿美元)、巴斯夫(47.56亿美元)、亚洲涂料(41.07亿美元)、关西涂料(39.64亿美元)和佐敦(33.62亿美元)。该排名客观反映了当前全球涂料行业头部企业的市场格局与实力对比。

1

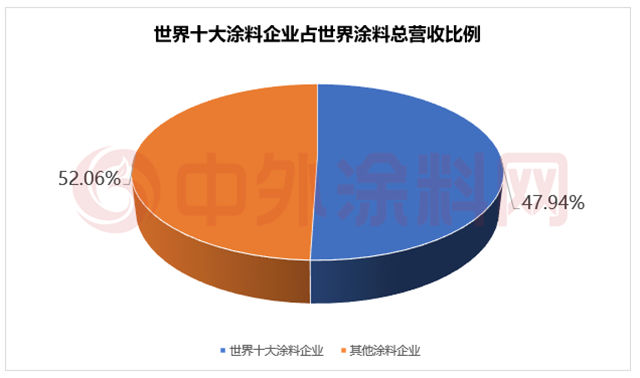

强者恒强!世界十大涂料企业营收占全球近半

根据世界油漆与涂料工业协会(WPCIA)统计,全球涂料市场近年来保持稳健增长,主要受益于建筑、汽车、家具及船舶等领域需求的持续攀升。2024年,全球涂料销售额达1888亿美元,增长驱动力主要来自全球城市化进程加速、房地产行业扩张,以及汽车和工业设备制造业对高性能涂料的旺盛需求。

从区域市场格局来看,北美和中国作为核心消费市场,合计贡献全球涂料总销量的60%以上。其中,亚太地区(尤其是中国)凭借快速的经济增长和庞大的基建投资,成为全球涂料市场的关键增长引擎。中国作为全球最大的建筑市场,占据全球建筑投资总额的20%,预计到2030年,中国在建筑领域的累计投资将接近13万亿美元,为涂料行业提供了长期增长动力。

与此同时,印度正崛起为全球建筑业的重要参与者,预计到2025年,其经济适用房供应量将增长约70%,进一步推动涂料需求。在北美市场,美国占据主导地位,加拿大和墨西哥的住宅建设市场亦贡献显著。2024年,全球涂料市场规模较2023年同比增长6.60%,未来仍具备持续增长潜力。

欧洲市场对高品质环保涂料的需求保持稳定,而拉丁美洲、中东及非洲等新兴市场则在城市化与工业化的推动下展现出可观的增长空间。

中外涂料网统计数据显示,2024年世界十大涂料企业总销售收入达905.14亿美元(约合人民币6497.72亿元),占全球涂料总销售额的47.94%,几乎占据半壁江山。同时,这十家企业的净利润总和达到80.71亿美元(约合人民币579.39亿元),凸显行业头部企业的强劲盈利能力。

对比中国涂料产业,根据中国涂料工业协会数据,2024年中国涂料行业主营业务收入约4089.03亿元,同比增长1.56%。世界十大涂料企业的总销售收入是中国涂料全行业的1.58倍,反映出国际巨头在市场规模上的显著优势。

注:1、巴斯夫为旗下涂料业务数据。

从市场集中度来看,排名前三的宣伟(12.2%)、PPG(8.4%)和阿克苏诺贝尔(5.9%)三家企业的全球市占率合计达26.5%;其总销售收入(500.69亿美元)占十大涂料企业总和的55.31%,占全球市场份额的26.52%,进一步印证了行业头部企业的市场主导地位。

从营收表现分析,上榜的十家涂料企业中,八家实现营收增长,两家出现下滑。其中,宣伟、PPG、阿克苏诺贝尔和立邦四家企业的年度营收均突破100亿美元,而立邦更是首次跻身“百亿美元俱乐部”。在排名方面,佐敦取代百色熊进入全球前十,其余九家企业位次与上年保持一致。

从榜单数据可以看出,2024年世界十大涂料企业普遍实现了业绩增长,这背后是多方面因素共同作用的结果:全球经济复苏,建筑、汽车及制造业需求回升;原材料价格回落叠加产品售价提升,带动企业利润改善;疫情后经济正常化,市场活跃度提高。

然而,不同企业的增长态势存在差异,这取决于市场定位、产品结构、销售策略及运营效率等多重因素。例如,立邦以13.6%的营收增幅领跑增长榜,主要得益于其在全球主要市场(尤其是中国)的深耕,以及建筑涂料销量提升、涂料周边业务扩展、汇率波动及并购整合的积极影响。相比之下,部分企业受市场竞争加剧或业务调整影响,业绩出现下滑。

总体而言,2024年涂料行业的增长是多重因素共同作用的结果,包括需求回暖、成本优化及市场环境改善等。但企业间的表现差异也表明,战略布局与经营能力仍是决定企业竞争力的核心要素。

2

艾仕得净利增速夺冠,亚洲涂料净利润率第一

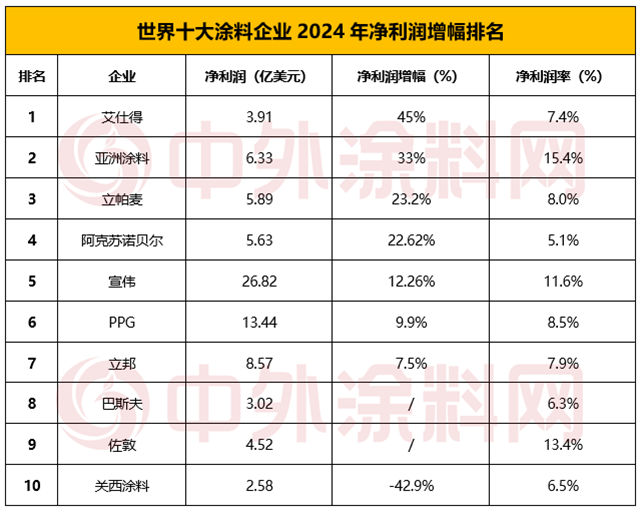

从净利润的维度来看,2024年全球十大涂料企业的净利润表现呈现显著分化态势,七家企业实现同比正增长,一家出现大幅下滑,另有两家企业未披露具体净利润数据。这一数据既印证了行业头部企业在复杂市场环境中的经营韧性,也凸显出不同企业在盈利模式与运营效率上的结构性差异,同时反映出部分企业在财务透明度方面的不同选择。

注:巴斯夫、佐敦未披露净利润,榜单中数据为估值。

在净利润增幅方面,艾仕得以45%的同比增速高居榜首,其卓越表现主要源于严格的成本管控、战略性市场扩张及生产运营效率的持续优化。亚洲涂料以33%的增幅位列第二,高效的管理体系与精细化成本控制成为其利润增长的核心驱动力。立帕麦则以23.2%的增长率排名第三,展现出稳健的盈利能力和市场竞争优势。

值得注意的是,关西涂料成为榜单中唯一净利润负增长的企业,同比下滑达42.9%。据中外涂料网专项分析,其业绩波动主要受上年一次性收益不可持续及海外子公司战略收缩带来的资产减值影响。

从净利润率维度观察,亚洲涂料以15.4%的绝对优势蝉联利润率冠军,佐敦以13.4%紧随其后,二者持续领跑行业盈利水平。宣伟(11.6%)、PPG(8.5%)、立帕麦(8.0%)、立邦(7.9%)、艾仕得(7.4%)、关西涂料(6.5%)、巴斯夫(6.3%)及阿克苏诺贝尔(5.1%)分列其后。这一梯度分布直观体现了企业在成本结构、产品溢价能力及区域市场策略上的差异化竞争态势,其中亚洲涂料与佐敦的高利润率印证了其品牌价值与技术壁垒带来的持续溢价空间。

3

立帕麦人均产值42.6万美元领跑全球涂料业

人均产值作为衡量企业效益创造能力的核心指标,在本次榜单分析中具有关键性意义。这一指标不仅是制造业评价管理效能的基础维度,更是企业绩效考核体系中的重要组成部分,直接体现了企业在生产运营与管理优化方面的综合水平。

从具体数据来看,立帕麦以人均年销售额42.64万美元的绝对优势位居全球涂料企业首位,其数值显著超越同业竞争者。这一表现不仅印证了企业在全球市场的领先地位,更揭示了其通过精益管理、技术创新与流程优化实现的卓越运营效率。

在第二、第三位的角逐中,艾仕得与巴斯夫分别以41.22万美元和40.31万美元的人均年销售额展现出强劲的效益创造能力。这两家企业的共同特点是均突破40万美元的关键阈值,其成功背后反映了对自动化生产、供应链优化及人才效能提升的战略投入。

榜单后续企业中,宣伟、PPG、阿克苏诺贝尔、佐敦、亚洲涂料、立邦、关西涂料等企业均通过差异化市场策略维持了稳定的效益产出。尽管这些企业的人均年销售额未能突破40万美元,但均保持在较高水平,体现了其稳健的经营策略和良好的市场表现。

深入分析可见,人均产值这一指标已超越简单的生产效率衡量,成为观测企业综合竞争力的多棱镜——既包含技术装备水平、组织管理能力,也融合了市场定位与商业模式的有效性。对涂料行业而言,持续提升人均产值不仅是短期盈利的保障,更是推动产业向高技术、高附加值转型的核心驱动力。

4

欧美主导七席领跑 亚洲三强区域深耕

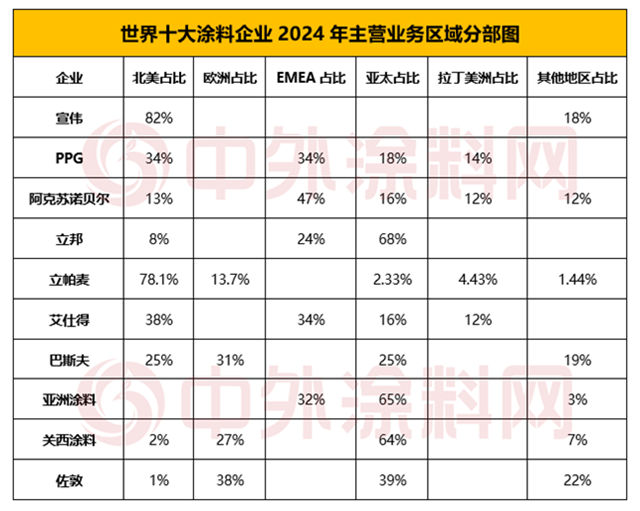

在2025年世界十大涂料企业排行榜中,欧美涂料企业展现出显著的竞争优势,共有7家企业入围十强,占据绝对主导地位。具体来看,美国企业表现尤为突出,宣伟、PPG、立帕麦和艾仕得4家企业上榜;荷兰阿克苏诺贝尔、挪威佐敦和德国巴斯夫各占一席。亚洲区域则有新加坡立邦、日本关西涂料和印度亚洲涂料3家企业跻身榜单。

注:EMEA为Europe, the Middle East and Africa的字母缩写,为欧洲、中东、非洲三地区的合称。

从地域分布特征分析,欧美涂料巨头凭借深厚的市场根基和完善的销售网络,形成了明显的产业集聚效应。其中,宣伟和立帕麦的业务高度集中于北美市场,宣伟北美地区营收占比高达82%,立帕麦北美业务占比也达到78.1%。

相比之下,PPG和阿克苏诺贝尔则实现了更为均衡的全球化布局。PPG在北美和欧洲/中东/非洲市场各占34%的份额,亚太和拉丁美洲分别贡献18%和14%的营收。阿克苏诺贝尔在欧洲/中东/非洲地区取得47%的业绩占比,亚太、北美和拉丁美洲分别占16%、13%和12%。

中外涂料网注意到,巴斯夫、艾仕得和佐敦等三家企业也展现出较好的区域平衡性。巴斯夫在亚太和北美市场营收占比均为25%左右;艾仕得在北美市场占比38%,欧洲/中东/非洲占34%;佐敦在亚太地区占比39%,欧洲占比为38%,同时在其他区域实现22%的营收分布。

亚洲涂料企业虽在数量上不占优势,但在区域市场表现亮眼。立邦涂料亚太地区营收占比高达68%,主要来自中国和日本市场;亚洲涂料在亚太地区取得65%的业绩占比,同时在中东和非洲市场也保持较强竞争力。这一分布格局充分体现了全球涂料行业”欧美主导、亚洲崛起”的典型特征。

5

增长与挑战:全球涂料市场在变革中前行

2025年,全球涂料市场在激烈角逐中呈现出机遇与挑战交织的复杂格局。以宣伟、PPG、阿克苏诺贝尔、立邦等为代表的行业领军企业,凭借强大的市场影响力与持续的研发投入,不断推动产品迭代升级与业务版图拓展。这一趋势不仅凸显了行业的高度集中化——十大企业已占据全球近半份额,更印证了头部企业通过技术创新、品牌塑造与全球化战略所构筑的竞争优势。

市场增长的核心动能源自城市化进程的加速与建筑行业的蓬勃发展。在新兴市场,基础设施建设的全面推进与消费升级趋势的深化,持续拉动涂料需求保持旺盛态势。然而,日益严苛的环保法规与原材料价格波动,也为行业带来了显著挑战。如何在满足市场需求的同时应对环保合规压力、实现成本优化,已成为涂料企业必须直面的核心命题。

头部企业依托深厚的技术积淀、品牌溢价能力与全球化布局优势,持续巩固市场主导地位,但行业格局并非固若金汤。随着市场环境演变与新兴技术涌现,部分具有前瞻视野的企业正通过研发环保涂料、智能涂料等创新产品,积极抢占市场份额并提升品牌影响力。这种动态竞争态势表明,技术革新与战略转型能力已成为决定企业长期竞争力的关键因素。

展望未来,全球涂料行业将面临更加复杂多变的发展环境。一方面,全球经济复苏与新兴市场崛起将持续创造新的增长空间;另一方面,环保法规的趋严与消费者绿色意识的提升,将推动行业向低碳化、可持续化方向加速转型。企业需强化技术研发能力,推出符合环保标准的新产品,同时优化品牌战略以提升市场占有率。

在全球化与数字化浪潮的双重驱动下,加强国际合作、引入先进技术与管理经验,将成为企业提升综合竞争力的必由之路。此外,大数据、人工智能等前沿技术的应用,将助力企业精准洞察市场需求,实现个性化定制与高效营销。

中外涂料网《2025年世界十大涂料企业排行榜》的发布,不仅以客观数据映照了今日全球涂料产业的权力版图,更像一面棱镜,折射出在“强者恒强”背后更深层的演化逻辑:从立邦的区域深耕到艾仕得的利润跃迁,从亚洲涂料的极致利润率到关西涂料的一次性震荡,每一组数字都在提醒行业——规模只是入场券,效率与韧性才是通行证。

面向未来,企业若欲在环保法规与成本波动构成的“紧约束”中继续成长,必须让技术创新、绿色转型与数字化运营成为内生基因,而非外部口号。唯有如此,方能在这场由市场、政策与资本共同导演的长期竞赛中,既守住护城河,又打开新大陆,与全球价值链一道迈向更绿色、更智能的明天。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。