一场历时一年半、被寄予厚望的集团内部资产整合,在中小股东的集体反对声中戛然而止。对于直接依赖钛白粉作为核心原材料的涂料行业而言,这不仅是资本市场的一桩否决案,更折射出钛白粉业务正面临的严峻市场预期与估值重构压力。

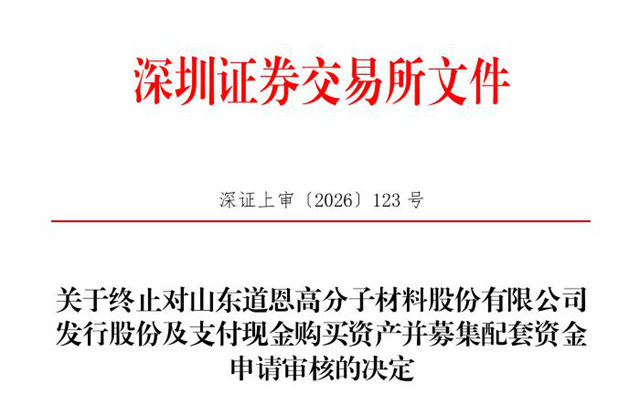

6月1日晚,道恩股份(002838.SZ)公告称,深交所已终止其收购山东道恩钛业股份有限公司(以下简称“道恩钛业”)100%股权的审核。令人玩味的是,终止并非来自监管否决,而是上市公司主动撤回——其背后,是中小股东高达85%的反对票,几乎“用脚投票”否决了这场集团内部的资产腾挪。

01

估值缩水、业绩承诺腰斩成导火索

道恩股份与道恩钛业同属道恩集团控股,前者主营高分子新材料,后者是国内钛白粉骨干企业,拥有14万吨/年金红石型钛白粉产能,产品广泛应用于涂料、塑料等领域。从产业链逻辑看,这场收购堪称完美闭环——改性塑料、色母粒所需的核心原料钛白粉将实现内部供应。

然而,今年5月8日的股东大会上,提请延长收购交易授权有效期的议案遭到中小股东集体狙击:反对票占比高达85%,中小股东反对比例接近88%。失去合规基础后,公司主动撤回申请,深交所终止审核。

核心症结在于价格与预期。道恩股份将交易作价由14.3亿元降至13亿元,增值率从144.22%压缩至105.67%。更引人关注的是业绩承诺的大幅下调:2026年承诺净利润从1.2亿元腰斩至6200万元,累计承诺金额从4亿元缩水至3.3亿元。这份“打折版”的对赌协议未能说服中小股东。

02

钛白粉业务的“冰火两重天”

道恩钛业并非没有实力。作为石化行业效能“领跑者”标杆企业,其主导产品R-2195等牌号在涂料、塑料领域拥有稳定客户群。但行业大气候正在发生变化。

根据披露数据,道恩钛业2023年营收16.16亿元、净利润1.14亿元;2024年营收15.56亿元、净利润1.18亿元,基本持平;但2025年上半年营收8.06亿元、净利润仅4044万元,毛利率从2024年的14.81%下滑至11.59%。钛白粉业务占总营收比例连续三年超过97%,业务高度集中,抗周期波动能力天然较弱。

对于涂料企业而言,钛白粉是成本构成中的关键变量。 当前国内钛白粉市场面临新增产能释放与下游需求收缩的双重挤压,行业整体盈利能力承压。道恩钛业估值缩水、业绩承诺腰斩,正是这一行业周期的微观映照。

03

钛白粉供应链整合的逻辑变了吗?

道恩股份此次收购终止,为涂料行业提供了一个重要观察窗口。

从产业逻辑看,涂料企业向上游整合钛白粉产能,或与钛白粉供应商建立深度绑定,一直是控制成本、保障供应链安全的重要路径。但资本市场的态度正在变得挑剔——当钛白粉业务的盈利预测无法令投资者信服时,即便是同一集团内部的重组,也可能被否决。

这并不意味着产业链整合的方向错了,而是说明市场对钛白粉业务的估值逻辑正在经历重估。在行业周期下行、产能过剩隐忧浮现的背景下,钛白粉资产不再自动享有溢价。对于有意通过并购涉足钛白粉的涂料企业而言,如何证明标的资产的盈利韧性、如何设计合理的对赌条款,将成为决定交易成败的关键。

目前,道恩集团尚未就后续是否重启钛白粉资产整合作出回应。但可以确定的是,这场被中小股东“叫停”的收购,为涂料行业敲响了一记警钟:钛白粉的故事,已经不能再靠产业链闭环的逻辑轻松讲下去了。

文章来源:多乐士

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。