一季度盈利大面积下滑!裁员人数猛增396%!停产潮、破产潮、重组潮在路上……

化工巨头赢创一季度利润下降44%,卖掉德国鲁尔斯托夫生产基地,预计全年盈利将处于预期目标的下限;

环氧树脂位居全球前三的中化国际营利双降,利润骤降71.33%;

“化学之王”万华化学净利润下降24.58%,公司烟台工业园PP(30万吨/年)、乙烯(100万吨/年)、PO/SM(30/65万吨/年)等装置将于5月8日开始陆续停产检修,预计检修45天左右……

2023年一季度,无论是A股,还是全球化工巨头,业绩依然“寒”气袭人。

01

A股超七成盈利下滑

根据A股上市公司陆续交出的2023年第一季度成绩单。基础化工板块上市公司出现大面积盈利下滑的情况。在中外涂料网统计发布一季报的130家企业中,92家归母净利润同比下滑,占比超七成,报喜的不足三成。多家化工企业表示,一季度经营受到了下游需求减弱的影响。

环氧树脂位居全球前三的中化国际,日前发布2023年一季报显示,实现营业收入147.66亿元,同比下降 21.64%;归属于上市公司股东的净利润1.13亿元,同比下降71.33%。中化国际拥有环氧氯丙烷、烧碱、二氯苯系列、芳香二胺系列等产品,处于国际领先水平,环氧氯丙烷位居全球第二,环氧树脂位居全球前三。

全球前三的中化国际营利双降,另一被誉为化学之王的万华化学,营收微涨,但净利润同比下降24.58%。2023年第一季度,万华化学下游需求环比显著提升,实现营业收入419.39亿元,同比增长0.37%;实现归母净利润40.53亿元,同比下降24.58%,业绩下降主要是受全球大宗原材料和能源价格高位持续性影响。

02

化工巨头净利集体受冲击

中外涂料网注意到,受全球经济萧条、能源原料成本高企等因素影响,终端需求不稳,反馈化工这一重要行业的经济单上,全球化工巨头的业绩大面积不如人意,盈利普遍遭受冲击。

卖厂!赢创利润下降44%

赢创2023年第一季度财报显示,一季度销售额下降11%,为40亿欧元。销量下降14%。通过提高销售价格,赢创抵消了部分销量下滑和通货膨胀带来的影响。调整后息税折旧及摊销前利润(EBITDA)下降44%,为4.09亿欧元。

赢创执行董事会主席库乐满(Christian Kullmann)表示:“今年年初的形势比我们预计的更具挑战性。尽管如此,我们还是在第一季度看到了业务复苏的迹象。2月和3月的营业利润均实现了环比增长。”

此外,赢创成功出售德国鲁尔斯托夫生产基地,预计全年盈利将处于预期目标的下限。卖厂、预期全年盈利低谷,赢创的一季报传递出阵阵寒意。

巴斯夫收益下降31.5%

巴斯夫集团2023年一季度销售额为200亿欧元,同比下降13.4%。其主要原因是几乎所有的业务领域均受到需求疲软的影响,导致销量下滑。另外,产品价格略有下降,也影响了销售额表现。

不计特殊项目的息税前收益(EBIT)下降至19亿欧元,同比下降31.5%。这主要由于化学品和材料业务领域的盈利大幅下降。

陶氏所有运营板块均有下滑

陶氏公司2023年第一季度财务报告,净销售额为119亿美元,同比下降22%,所有运营板块均有下滑,主要原因是全球经济活动放缓。销售额环比持平,因功能材料和涂料、包装与特种塑料运营板块的销售额上升被工业中间体与基础设施运营板块的下滑抵消。

销量同比下降11%,主要原因是欧洲、中东、非洲和印度区域(EMEAI)销量下滑15%。销量环比上升2%, 主要由于功能材料和涂料、包装与特种塑料运营板块销售增长。

本地价格同比下降10%,环比下降4%。由于全球经济持续低迷,行业供应过剩,所有运营板块及区域均出现下降。

GAAP净亏损为7300万美元。经营性息税前利润(EBIT)为7.08亿美元,同比下降17亿美元,所有运营板块均出现下滑,原因是为适应市场动态变化而下调当地定价和降低开工率。环比上升1.07亿美元,主要由功能材料和涂料运营板块带动。

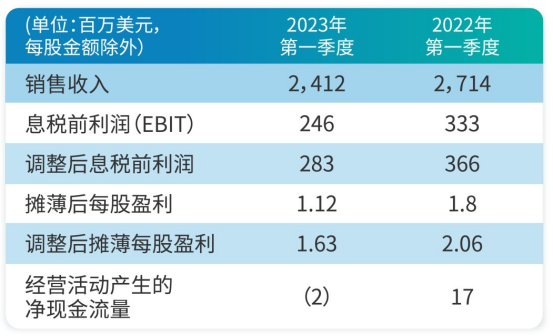

杜邦净销售额下降8%

杜邦公司2023年第一季度收入同比减少8%,至30亿美元,高于预期的29.4亿美元;经营性息税折旧摊销前利润(EBITDA)7.14亿美元;第一季度调整后每股收益为0.84美元,超出预期的0.8美元。对于第二季度,公司预计净销售额约为30.2亿美元,每股收益约为0.84美元。对于2023年,公司预计净销售额为123亿~125亿美元;每股收益为3~3.7美元。

阿科玛销售量有所下降

在去年年底持续低迷的大环境下,阿科玛集团2023年第一季度取得了稳健的财务表现。销售额为25亿欧元,同比下降12.6%。息税折旧及摊销前利润(EBITDA)为3.67亿欧元,EBITDA利润率为14.5%。调整后的净收入为1.62亿欧元,相当于每股2.17欧元。

受欧洲市场需求持续疲软、美国建筑业放缓迹象及中国电池市场暂时性去库存化现象影响,销售量有所下降。

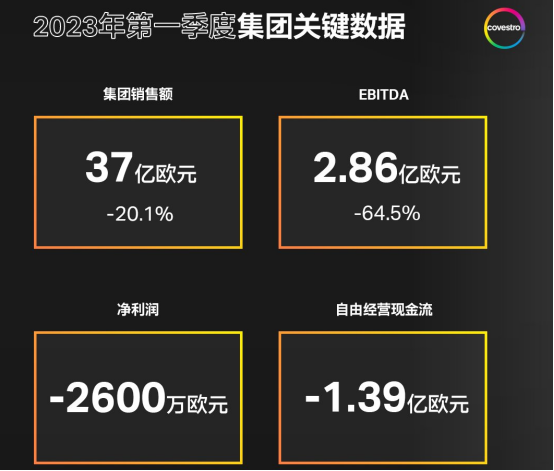

科思创利润降低64.5%

2023年第一季度,主要受销量和销售价格下滑影响,科思创销售额同比下降20.1%至37亿欧元(去年同期:47亿欧元)。

息税折旧摊销前利润(EBITDA)受销量和利润率下降影响,同比降低64.5%至2.86亿欧元(去年同期:8.06亿欧元),但远超公司和市场预期。

面对挑战,两大板块设置占据优势。功能材料板块专注于以具有竞争力的市场价格可靠地供应标准产品,而解决方案和特殊化学品板块则通过快速创新结合应用技术服务满足对复杂产品的需求。

伊士曼销售额减少11%

2023年第一季度,伊士曼销售额24.12亿美元,同比减少11%。收入下滑原因在于销量/产品组合下降9%,业务剥离带来6%的不利影响,再加上汇率产生了2%的不利影响,但6%的售价上调在一定程度上抵消了这些不利影响。

大部分产品线的销量/产品组合下降主要是由于耐用消费品、楼宇与建筑、个人护理与水处理等多个终端市场的基本需求持续疲软,以及客户持续的去库存趋势。汽车市场的增长,尤其是对高级中间膜和高性能膜的需求上升,部分抵消了这一疲软趋势的影响。

瓦克化学销售额与利润均低于同期

瓦克化学2023年第一季度销售额与利润低于上年同期。报告期内实现销售额17.4亿欧元,比上年同期(20.8亿欧元)减少16%。 息税折旧摊销前利润(EBITDA)2.81亿欧元,较上年同期(6.44亿欧元)下降56%。除销售量减少外,能源价格同比上涨也是导致EBITDA下滑的原因;生产设施整体利用率低于2022年第一季度,致使生产成本增加,也抑制了利润增长。

03

裁员增加396%!破产申请数量创历史记录

危机蔓延,冷气袭人。裁员、停产潮、破产潮、重组潮在路上……

由于市场需求疲软,再加上夏季降至,多家化工企业停产检修。包括双酚A、顺酐、BDO、二甲醚、己二酸等,涉及产能超过300万吨,检修时长最高2个月。

据万华化学5月8日发布的公告称,根据化工企业生产工艺特点,为确保生产装置安全有效运行,按照年度检修计划,公司烟台工业园PP(30万吨/年)、乙烯(100万吨/年)、PO/SM(30/65万吨/年)等装置将于5月8日开始陆续停产检修,预计检修45天左右。

近期,WTO在最新的《全球贸易展望和统计报告》中称,2023年全球贸易增长仍将低于平均水平,预计受俄乌冲突、居高不下的通胀、紧缩的货币政策和金融市场不确定性的影响,继2022年增长2.7%之后,今年全球商品贸易量预计将增长1.7%。

随着美联储持续收紧货币政策,以及美国银行业危机导致信贷紧缩,美国企业破产潮可能已经在路上。

今年以来,美国中小企业的破产势头尤为凶猛。据标普全球市场财智最新发布的一份报告,2023年第一季度,美国企业破产申请数量为183起,“超过过去12年的任何可比时期”。

其中,3月份美国有71家企业申请破产保护,高于2月份的58家,而且是上年同期33家的两倍多。这也是自2020年7月新冠疫情初期出现74家破产以来的最高单月水平。

此外,美国企业的裁员人数也在猛增。根据再就业公司Challenger,Gray & Christmas,Inc.近日发布的一份报告,2023年第一季度的裁员人数与去年同期相比增加了396%。

严峻的形势下,行业洗牌已成必然趋势,存量博弈下更考验企业的综合能力,头部企业优势也会越来越明显,并购、重组、整合资源将成为常态。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。