出海是为淘金,但海外并不只有金子。

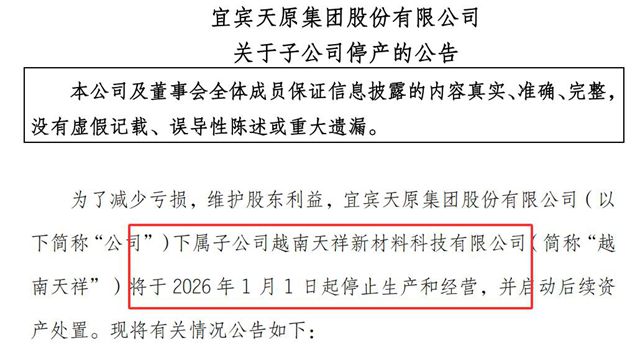

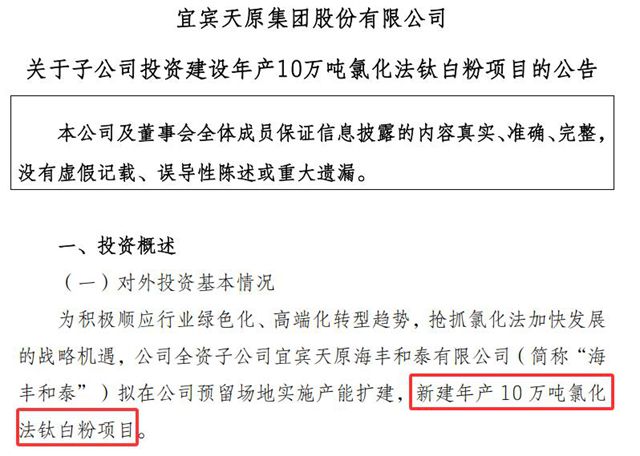

2025年最后一天,上市钛白龙头天原股份连发两则公告,在资本市场掀起波澜——一边是海外子公司越南天祥宣布停产,另一边是国内子公司海丰和泰豪掷14.83亿元扩建氯化法钛白粉产能。

进退之间,折射出上市企业在全球产业链重构中的生存智慧和杀伐果断:当海外扩张遭遇“水土不服”,果断断尾求生;当国内产业升级窗口开启,重仓押注未来。

01

美国关税影响大,海外工厂难止损

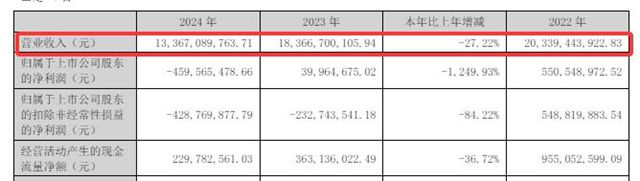

天原股份是上市钛白龙头,2022年-2024年营收分别为203.39亿元、183.67亿元、133.67亿元。

越南天祥的故事,始于一场“出海淘金”的尝试。

2023年7月越南天祥新材料科技有限公司成立,2024年正式投运,主营SPC/LVT地板生产,承载着天原股份拓展东南亚市场的期待。然而,现实却给出海的天原沉重一击。

受美国对越南加征关税、越南地板产能快速扩张引发恶性竞争、人工成本攀升及专利费支出等多重挤压,越南天祥自投运即陷入亏损泥潭。2024年全年净亏损1691.12万元,2025年前三季度续亏1060.78万元,资产负债率从2024年末的56%升至2025年9月末的64.4%。

更关键的是,2024年越南天祥营收仅占天原股份合并报表的0.22%,其业务规模对母公司几乎无足轻重,却在持续消耗母公司的资源。

即便再投资扩产或技改降本,测算后仍无法扭转亏损。这样的“鸡肋资产”已失去保留价值。

2026年1月1日起,越南天祥将全面停产,进入资产处置与人员安置阶段。这场耗时两年多的出海淘金,最终以“断尾”收场,海外投资变成了试错成本。

02

14.83亿砸向氯化法

就在宣布海外工厂停产的同一天,天原股份抛出另一枚“重磅炸弹”:全资子公司海丰和泰拟投资14.83亿元,在四川江安经开区建设“年产10万吨氯化法钛白粉项目”。

一进一退看似突兀,实则是一场酝酿已久的战略突围。

钛白粉是重要的化工颜料,广泛应用于涂料、塑料、新能源等领域。近年来,国内钛白粉行业正处在从硫酸法向氯化法进行升级的关键节点,天原股份的扩产逻辑,正是在押注这一趋势。

氯化法工艺能耗低、污染小,符合“双碳”政策导向,项目可助力公司抢占绿色化工赛道;项目落地于公司“氯-钛-磷-铁-锂”一体化循环经济园区,能实现固废资源化利用,降低综合成本;氯化法钛白粉毛利率较硫酸法高10-15个百分点,将成为新的利润增长点。

03

反向出海启示录:从“盲目出海”到“精准聚焦”

天原股份的“进退之间”,恰是中国制造业全球化进程中的一个典型样本。

过去十年,“出海”曾是许多企业的增长密码,但近年来,地缘政治摩擦、贸易壁垒、本土竞争加剧等因素,让部分海外项目沦为“负资产”。

越南天祥的案例警示:缺乏核心竞争力的海外扩张,终将被反噬。当中国在高端材料领域的产业链优势凸显,国内市场的“主场红利”反而比海外更具确定性。

越南天祥的亏损仅占公司归母净利润绝对值的3%左右,断尾对短期业绩影响有限。更重要的是,国内扩产项目与现有产业链高度协同,能快速形成规模效应。

2025年的最后一天,天原股份关停越南工厂,不是放弃海外市场,而是告别“为出海而出海”的旧逻辑。断尾是为了更轻盈地奔跑。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。