江苏扬瑞新型材料股份有限公司(下称“扬瑞新材”)冲击创业板IPO再次铩羽而归。

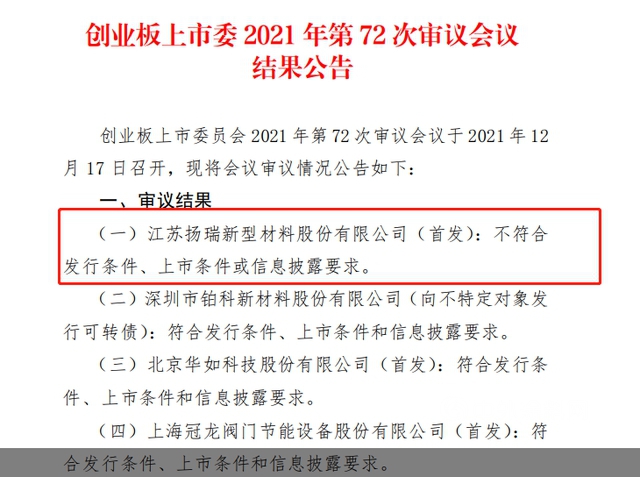

12月17日晚间,深交所官网消息显示,扬瑞新材首发申请被否。

据中外涂料网了解,2019年,首次申报创业板上市的扬瑞新材由于与客户之间的关联关系等问题未通过发审委的审核。

一年之后,重启创业板IPO申报的扬瑞新材挺过现场检查后,依旧未能改变其上市失败的命运。据深交所官网12月17日晚间披露的创业板上市委2021年第72次审议会议结果公告显示,扬瑞新材不符合发行条件、上市条件或信息披露要求。二度闯关未果的扬瑞新材,在审核过程中,暴露的问题仍然不少。

红牛商标权之争,相关业务合作存在风险

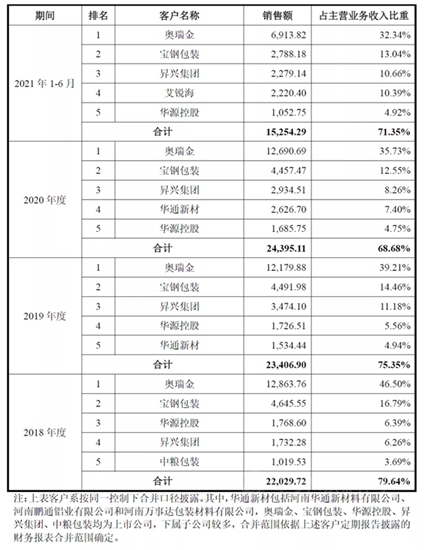

从披露的招股书来看,扬瑞新材客户集中度较高。数据显示,2018-2020年以及2021年1-6月,扬瑞新材对前五大客户的销售收入为22029.72万元、23406.9万元、24395.11万元和15254.29万元,占公司主营业务收入的比例分别为79.64%、75.35%、68.68%和 71.35%。2018-2020年以及2021年1-6月,奥瑞金一直稳居扬瑞新材第一大客户的位置,奥瑞金在2021年1-6月贡献的收入占比为32.34%。

2018-2020年以及2021年1-6月,扬瑞新材向奥瑞金销售的间接涉及中国红牛的涂料销售额分别为7391.5万元、6483.86万元、6892.43万元及3829.43万元,占扬瑞新材营业收入的比例分别为26.72%、20.87%、19.39%及17.9%,对净利润的影响分别为39.94%、35.52%、32.13%和32.54%。

截至目前,红牛商标权属仍然存在未决诉讼或纠纷,该争议将对扬瑞新材第一大客户奥瑞金及其他中国红牛的制罐供应商与发行人的业务合作带来重大不确定性影响。

此前扬瑞新材曾披露称“中国红牛对公司销售收入具有一定的重要性,但不构成业务依赖;泰国红牛产品相关涂料也由发行人间接供应,即便奥瑞金或中国红牛败诉,中国红牛的市场份额被泰国红牛所替代,对公司订单量也不会造成显著影响”。

但创业板上市委显然并不相信这样的“一面之词”,在审核会议上,要求扬瑞新材结合行业实际情况与诉讼或纠纷的最新进展,说明“一定的重要性”与“不造成重大不利影响”的信息披露是否准确;结合最高法民事判决书(〔2020〕最高法民终(394)号)关于驳回中国红牛就红牛系列商标享有合法权益的诉讼请求的相关判决内容,说明发行人通过奥瑞金向中国红牛销售是否涉及纠纷或侵权行为,是否存在相关的诉讼与仲裁等风险。

股东与客户关系“暧昧”,业务独立性存疑

作为第一大销售客户,奥瑞金与扬瑞新材进行了深度捆绑。截至招股说明书签署日,奥瑞金的全资孙公司鸿晖新材持有扬瑞新材4.9%的股份。该等股份系鸿晖新材于2016年9月自控股股东、实际控制人陈勇处受让所得。同时,奥瑞金也是陈勇控制的博瑞特系列公司的主要客户,山东博瑞特与奥瑞金股东之间存在资金拆借行为。

而昇兴股份虽然表面上与扬瑞新材并无关联关系,但扬瑞新材的第二大自然人股东郑丽珍与昇兴股份旗下多家子公司的负责人陈彬、林建伶均存在近亲属关系。

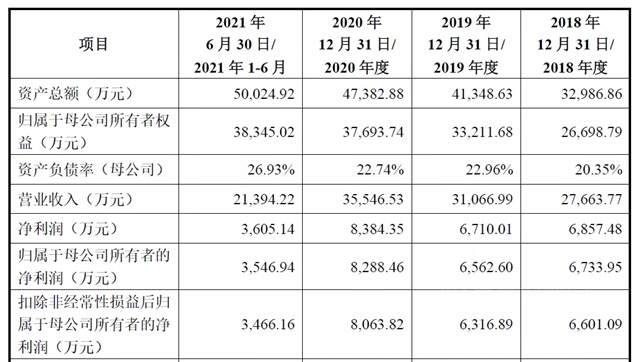

据招股书显示,扬瑞新材2018年至2020年的营收分别为2.77亿元、3.11亿元和3.55亿元,同期归母净利润分别为0.67亿元、0.66亿元和0.83亿元;2021年上半年营收2.14亿元,同期归母净利润为0.35亿元;营收保持稳步增长。

虽然从业绩上来看,扬瑞新材近年来发展颇为稳定,但由于扬瑞新材股东与客户之间“暧昧”的关系,让监管层对公司业务的独立性和财务的真实性存在担忧。在审核会议上,奥瑞金入股扬瑞新材是否影响发行人的业务独立性?发行人与奥瑞金高管之间存在大额资金往来的原因,是否存在代持入股、商业贿赂等利益输送或特殊利益安排的情形?发行人未按“实质重于形式”的要求将奥瑞金认定为关联方的相关细节被追问。

与前“东家”诉讼缠身,引发信任危机

除了上述问题外,扬瑞新材实控人陈勇与前东家苏州PPG包装涂料有限公司的纠纷也引起了监管层注意。

据中外涂料网了解,除陈勇外,扬瑞新材4位非独立董事中3位曾就职于PPG,公司研发总监、销售总监、生产总监和采购总监均曾有苏州PPG履职经历。不仅如此,在2006年扬瑞新材成立之初,实控人陈勇并未离开苏州PPG,并且为了规避同业竞争风险,曾在2007 年 3 月10日与其弟媳王维签署《股权转让协议》,将所持扬瑞有限 29.5%的股权全部转让,名为转让,实则为代持,王维并未为股权转让交缴任何款项。

2008年,陈勇升任苏州PPG中国区市场总监之后,扬瑞新材主业正式转型为研究生产食品饮料金属包装涂料产品,这与苏州PPG的业务几乎完全重合。直到2012年1月,扬瑞新材无论是产值还是市场份额渐成规模,陈勇也正式从苏州PPG离职。

因此,苏州PPG一直通过司法手段对离职的陈勇进行“诉讼维权”。从2014年开始,苏州PPG便多次状告扬瑞新材及其实控人陈勇:第一次(2014年),苏州PPG以不正当竞争为由进行起诉,并于2015年6月18日撤讼;第二次(2020年),苏州PPG则是以陈勇利用职务便利为扬瑞新材谋取商业机会,自营同类业务,违反高级管理人员忠诚义务为由,此次以苏州PPG的败诉告终;第三次(2021年),苏州PPG再度上诉仍以失败而告终。

在招股书中,扬瑞新材以其对苏州PPG多起诉讼的胜利来证明其未有侵犯他人商业利益,但从此次被否情况来看监管层显然并未采信。发审委更直截了当地提出了质疑:“请发行人说明成立当年即与奥瑞金开始长期业务合作的原因与商业合理性;上述合作是否侵害了苏州PPG的商业利益。”

种种迹象皆表明,虽然扬瑞新材与苏州PPG的诉讼纠纷已经顺利解决,但自成立之初起其相关人员疑似有违职业道德的一系列行为难以获得资本市场和监管层的认同。信任危机下,扬瑞新材未来的IPO之路并不好走。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。