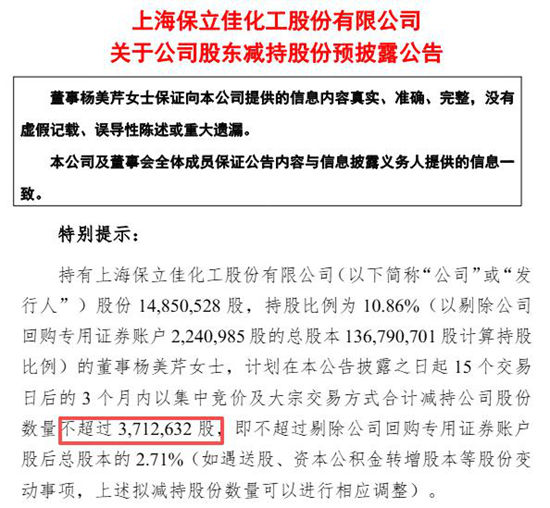

2026年6月2日,保立佳发布拟减持公告,公司董事长杨文瑜前小姨子、公司第二大股东杨美芹董事拟减持不超过371.2632万股。按最新股价算,这波减持完成后将套现5800多万元。

这距离董事长杨文瑜在2024年9月重新出任总经理、将女儿杨惠静换下岗位,尚不足一年时间。

01

保立佳是建筑涂料乳液的“老大哥”,实控人是杨文瑜、杨惠静父女俩。杨美芹是公司第二大股东,是杨文瑜前妻的妹妹,是杨惠静的姨妈。

2023年11月,保立佳董事长兼总经理杨文瑜以“个人原因”辞任总经理,把刚从管培生做起、熬了12年的女儿杨惠静扶上总经理位置,外界都以为这是明牌的“接班信号”。结果2024年9月任期刚满,杨文瑜重回总经理岗位,女儿改任副总经理,简历里还悄悄隐去了那10个月的总经理经历。

为什么要突然换将?看看业绩就懂了。

2023年保立佳营收直接掉了28.25%,从31.63亿元跌到22.69亿元,还亏了3129.68万元。2024年上半年更夸张,营收再降6.22%,亏了2367.91万,同比暴跌1393.9%。这时候把女儿从火坑里拉出来,老爸亲自上阵扛压力,倒也说得通。

毕竟谁也没想到,当年靠着建筑乳液做到行业头部的保立佳,会连续三年亏损。

2025年保立佳营收降到16.9亿元,同比再降21.44%,亏损5542万元,没能走出亏损泥潭。到了2026年第一季度,更是亏出新高度:营收3.55亿元,同比降16.57%,归母净利润亏2600万元,同比下降151.28%。

这时候杨美芹的拟减持公告一出来,无疑给市场信心蒙上了一层阴影。

作为跟着杨文瑜从山东栖霞第一塑料厂就一起干的老班底,2001年保立佳刚成立就进公司的“元老级”人物,这时候要套现半个亿,是单纯个人资金需求,还是对公司的未来信心不足,难免让人多想?

02

说到这,不得不提一下保立佳这几年的低谷期。

作为水性丙烯酸乳液龙头,本来靠着房地产黄金期吃尽了红利,建筑乳液卖得风生水起。可这几年下游地产行业遇冷,需求直接腰斩,行业竞争又卷得要死,原材料价格忽上忽下,终端需求根本拉不动。公司喊了好几年“技术保立佳”“稳增长防风险”,结果三年下来,不仅销量未增长,亏损也一直在持续。

虽然杨美芹这次减持完全符合规定:IPO前股份锁定期早就过了,作为董事每年减持不超过25%的限制也刚好踩在点上,价格随行就市,可架不住吃瓜群众会联想啊:实控人刚把女儿从总经理位子上换下来,家族成员就来套现半个亿,这戏码怎么看都像“家族企业遇困,核心层先落袋为安”。

回头看保立佳的发展史,从2001年杨文瑜在上海闯荡创立公司,到2021年上市,再到如今连续三年亏损、第二大股东要套现,活脱脱一部“建筑涂料乳液龙头的兴衰实录”。

杨惠静从英国留学回来,先进PPG历练9个月,再回保立佳从佛山的生产管培生做起,一路做到总经理,12年的路走得很稳,可架不住行业大势往下走,个人能力的强大终究还是没能扛住周期的冲击。

化工行业的周期起伏本是常事,可保立佳的问题在于,连亏三年后还没看到反转的信号,核心层这时候减持半个亿,难免给市场传递出信心不足的信号。

说到底,再大的家族光环,也抵不过实打实的业绩。乳液龙头的江湖地位是否稳固,最终还得看产品能不能打、需求能不能起来。至于杨美芹套现半个亿之后,保立佳能不能走出亏损泥潭,还得看年报。

家族企业的船再大,也扛不住逆周期的风,当实控人的亲属都开始忙着上岸,剩下的船员,怕是要做好一起划桨的准备了。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。