在全球涂料行业仍面临地缘冲突、通胀压力与需求波动的复杂背景下,印度涂料巨头亚洲涂料(Asian Paints)交出了一份令人瞩目的成绩单。

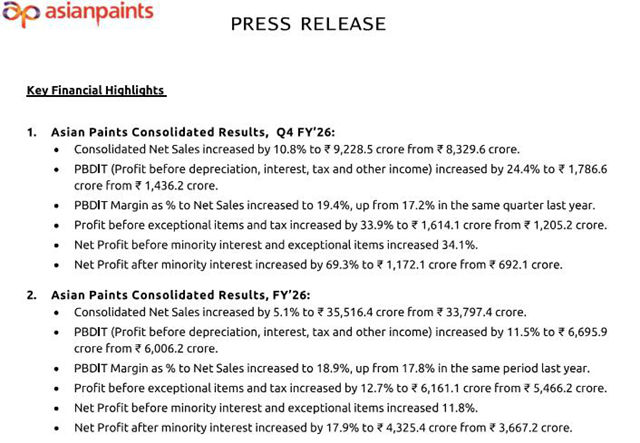

2026年5月29日,中外涂料网获悉,亚洲涂料发布的2026财年(2025年4月1日至2026年3月31日)业绩报告显示,公司全年净销售额达到3551.6亿卢比(约合人民币252.33亿元),同比增长5.1%;更引人注目的是,扣除少数股东权益后的净利润大幅增长17.9%,至432.54亿卢比(约合人民币30.73亿元)。在外部环境“逆风”中,这家来自印度的涂料巨头用双位数利润增长证明了自己的盈利韧性。

1

四季度爆发:销量价值双增长,净利润飙升69.3%

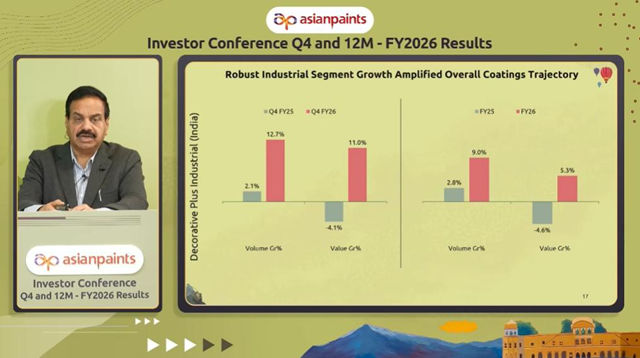

如果说全年数据展现了稳健,那么2026财年第四季度的表现则堪称“惊艳”。报告期内,亚洲涂料实现了全面的高质量增长——不仅销量和价值双双达到两位数,利润率也显著扩张。

数据显示,第四季度合并净销售额增长10.8%,达到922.85亿卢比;扣除少数股东权益后的净利润更是同比激增69.3%,至117.21亿卢比;PBDIT(息税折旧摊销前利润)增长24.4%,达到178.66亿卢比。这一强劲收官,直接拉高了整个财年的盈利水平。

亚洲涂料有限公司董事总经理兼首席执行官Amit Syngle在解读财报时表示:“2026财年第四季度是一个全面增长的季度,实现了双位数的销量和价值增长以及利润率扩张。”他特别提到,印度国内装饰业务在本季度明显改善,销量增长12.4%,价值增长10.2%,显示出印度本土市场的消费活力正在恢复。

与此同时,工业业务成为该季度的另一大增长引擎。受汽车涂料、一般工业涂料和防护涂料领域的共同驱动,工业业务实现了强劲的两位数增长,推动国内整体涂料价值增长率达到11%。

2

国际业务逆势突围,家居与工业板块冷热不均

分业务板块来看:

国际业务:地缘波动下的韧性增长

尽管部分国际市场存在波动,亚洲涂料的海外板块依然交出了不错的答卷。2026财年第四季度,国际业务净销售额增长11.0%,从79.97亿卢比增至88.81亿卢比,主要得益于斯里兰卡、埃及和阿联酋业务的拉动。按固定汇率计算,净销售额增长了8.2%。更值得关注的是盈利改善——该季度国际业务税前及特殊项目前利润从去年同期的3.82亿卢比大幅提升至7.54亿卢比。

从全年看,国际业务净销售额增长8.9%,达到333.97亿卢比,税前利润从14.01亿卢比跃升至26.64亿卢比,几乎翻倍。这表明,尽管西亚等地缘冲突给短期需求带来不确定性,亚洲涂料在海外的运营效率和定价能力仍在增强。

家居装饰:卫浴与厨房亏损收窄,新品牌表现分化

家居装饰业务整体表现相对平淡,但内部结构正在优化。卫浴业务在第四季度净销售额增长3.7%,税前亏损从去年同期的0.45亿卢比扭转为盈利0.44亿卢比;全年亏损也从2.08亿卢比大幅收窄至0.17亿卢比。厨房业务同样在改善:第四季度净销售额增长16.5%,税前亏损从1.65亿卢比收窄至0.09亿卢比;全年亏损从3.01亿卢比降至1.73亿卢比。

值得注意的是,旗下两个子品牌表现冷热鲜明:White Teak第四季度净销售额增长16.8%,但全年下降7.1%;而Weatherseal则增长强劲,第四季度增长24.9%,全年增幅高达42.1%。Amit Syngle提到,通过覆盖印度20个州的“美丽家居”门店网络,家居装饰业务正在持续获得动力,虽然整体平淡,但渠道布局仍在稳步推进。

工业业务:双位数增长,盈利能力稳中有升

工业业务是亚洲涂料本财年最亮眼的板块之一。在合资公司方面,APPPG(Asian Paints-PPG合资企业)第四季度净销售额增长15.0%,全年增长11.8%,税前利润从10.13亿卢比增至10.66亿卢比。另一合资企业PPGAP表现更突出:第四季度净销售额增长20.9%,达到58.61亿卢比,全年增长15.5%至246.82亿卢比,税前利润从37.52亿卢比提升至45.06亿卢比。

这些数据清晰表明,工业涂料,尤其是汽车和防护涂料领域,正在成为亚洲涂料继装饰业务之后的第二增长曲线。

3

成本控制与原材料红利驱动盈利,展望仍保留谨慎

在全年净销售额仅增长5.1%的背景下,净利润却能实现17.9%的增长,其核心驱动力来自内部管理的优化。Amit Syngle在总结中明确指出,通过成本控制、原材料价格下降以及运营效率提升,公司利润率得到显著改善。与此同时,公司并没有削减未来投入,而是继续投资于长期增长驱动力——这种平衡短期利润与长期战略的做法,体现出成熟企业的管理功底。

展望未来,亚洲涂料的措辞在乐观中带着审慎。“外部环境仍然充满不确定性,西亚冲突给需求带来了短期不确定性。然而,在强劲的基本面和执行纪律的支持下,我们有能力应对这种波动并维持业绩。”

作为印度领先、全球前十的涂料企业,亚洲涂料及其子公司在全球14个国家开展业务,拥有25个涂料制造工厂,通过多个知名品牌服务于60多个国家的消费者。从装饰涂料到工业涂料,从卫浴厨房到整体家居改善,这家公司正逐步从单一涂料巨头向综合家居解决方案平台演进。

结语:

亚洲涂料在2026财年的表现,堪称“逆势中的管理范本”。当行业普遍被原材料波动和地缘冲突所困时,它用成本控制与运营效率撕开了一道利润增长的口子。5%的营收增长撬动了18%的净利提升,靠的不是运气,而是对每一块业务——从国际到工业,从卫浴到厨房——精细到近乎严苛的执行力。四季度利润飙升69%,更是向市场传递了一个清晰信号:在不确定的环境中,确定性的增长依然可以来自内部。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。