近日,一份看似枯燥的分红公告,却因惊人的分红比例引爆涂料圈:慧谷新材,2025年度每10股派现11元。分红比例比很多规模百亿的建材龙头还要狠。

01

10派11,好大的手笔

慧谷新材是国家级制造业单项冠军,格力、美的、海尔等头部企业都是其客户。慧谷新材在家电、消费电子、新能源领域防护涂层等细分领域竞争优势显著,其电动汽车用换热器节能涂层在国内的市占率超60%、金属包装铝盖涂层在国内的市占率超30%。

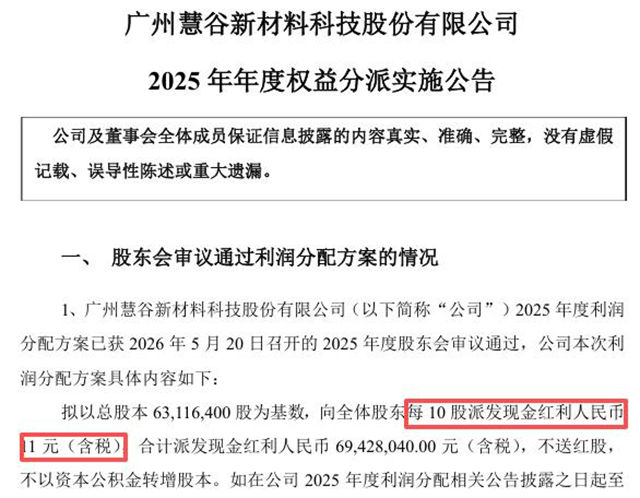

2025年,慧谷新材实现营收9.85亿元(+20.6%),归母净利润2.07亿元(+41.8%)。根据公告,公司2025年度权益分派方案定在2026年6月8日除权除息,以公司现有总股本63,116,400股为基数,向全体股东每10股派11元人民币现金(含税),合计派发现金红利6942.8万元(含税)。

值得注意的是,公司不仅要掏出6942.8万元用于分红,而且承诺“分配比例不变”。这在A股是个极其硬气的表态。很多公司喜欢玩“总额不变”的套路,股本一变,散户到手的钱就缩水。

慧谷新材这种“比例不变”的承诺,加上不送红股、不转增股本的“纯现金”打法,说明公司根本不需要通过股本扩张来稀释估值,因为他们的技术壁垒已经高到不需要用“低价股”来吸引散户的程度。

当市场还在争论“现金奶牛”的成色时,慧谷新材已经用行动证明:真正的底气,不是用低股价吸引散户的投资,而是能替代进口、能耐千度高温、能满足新能源巨头需求的“独家技术”。

02

慧谷新材的核心底牌

一个年营收不到10亿的涂料企业,分红手笔比几十亿、几百亿的建材企业都要壕,底气源于其深耕二十余年的“技术护城河”带来的充沛现金流。

慧谷新材最恐怖的地方在于,它不仅仅是个涂料厂,更是一个掌握了树脂核心技术的“专家”。

公司自主研发突破了有机硅树脂合成技术,成功生产高纯度高透明苯基硅树脂。这就像做菜,别人还得去菜市场买调料,慧谷新材直接自己种菜、自己炼油。

这种“树脂自供+涂层复配”的技术闭环,是慧谷新材的核心底牌,不仅保证了供应链的安全,更让净利率高得惊人。2025年,慧谷新材的净利率高达21.02%,远超绝大多数涂料企业。

03

三大增长极强势造血

10派11需要大量的现金储备。慧谷新材的大手笔分红,正是来自于消费电子、新能源与航空航天这三大板块的强势造血:

新能源领域的“隐形冠军”:在锂电池集流体涂层领域,慧谷新材是国内少数实现国产替代的供应商。它是鼎胜新材涂层电池箔所用涂层的唯一供应商,这意味着它已经卡位了动力电池的关键环节。目前,其产品已间接供货中创新航、亿纬锂能等国内前十动力电池厂商,甚至对LG新能源实现批量交付。

航空航天涂层的“暴利”潜力:公司相关产品用于航空航天器防护外壳表面处理,耐热温度超过1000℃,极端环境下仍保持优异绝缘和防护性能,达到国际先进水平。2025年上半年收入已达1902.22万元,收入占比升至3.91%,毛利率高达76%。随着低空经济和商业航天的爆发,这块“小而美”的业务将成为公司中长期的重要增长极。

消费电子与车载的“稳定器”:依托苯基硅树脂技术,公司开发的车载线路板、电子电器专用防护涂层,为新能源汽车及消费电子设备提供可靠防护。同时,其光电涂层已导入京东方、TCL等供应链,为MiniLED、MicroLED等前沿显示技术提供关键材料支撑。

慧谷新材能同时搞定新能源、航空航天和消费电子,靠的不是运气,而是其成功渡过了“烧钱研发期”进入了“技术收割期”。截至2025年6月末,慧谷新材累计拥有84项授权专利(含79项发明专利),研发人员占比近30%,每年投入的研发经费达到了销售额的6-8%。

慧谷新材不讲故事,却用10股派11元,近7000万的分红告诉我们:真正的硬科技,从来不需要用讲故事来吸引投资者,因为每一分钱的分红,都源自于能替代进口、能耐千度高温、能守护电池安全的“涂层”。10股派11元,不仅是一次大手笔分红,更是一次对“实业兴邦”的致敬。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。