在粉末涂料行业“内卷”加剧、原材料价格如坐过山车的2025年,作为上游聚酯树脂头部企业的光华股份(001333)交出了一份喜忧参半的答卷。

4月22日,公司披露的2025年年报显示,其聚酯树脂销量首次突破18万吨大关,同比增长近8%,但归母净利润却下滑超过20%。这“一增一降”之间,折射出的是整个粉末涂料产业链在成本压力与市场竞争下的真实生态。

01

卖得多,赚得少

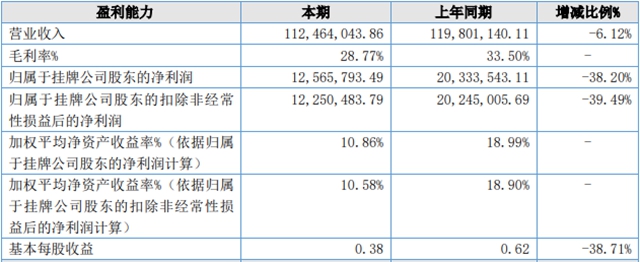

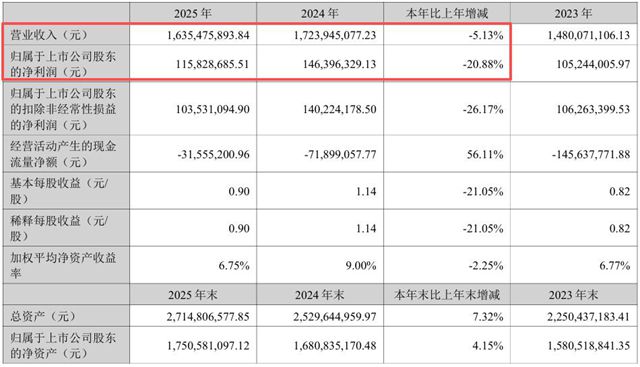

年报数据显示,光华股份2025年实现营业收入16.35亿元,同比下降5.13%;而归母净利润为1.16亿元,同比大幅下降20.88%。更值得关注的是,其扣非净利润降幅达到26.17%,表明主营业务的盈利能力承受了显著压力。

然而,矛盾点在于,公司的核心产品——粉末涂料用聚酯树脂,全年销售量达到了18.06万吨,较上年增长了7.98%。销量增长与业绩下滑的背离,成为这份财报最核心的注脚。

“卖得更多”验证了光华股份作为行业龙头的市场地位。公司连续多年销量位居行业前列,并与阿克苏诺贝尔、老虎涂料、PPG等国际巨头保持长期合作,品牌护城河依然稳固。

“赚得更少”则直指行业痛点。公司在公告中明确解释,其募投的“年产12万吨粉末涂料用聚酯树脂建设项目”未达预期效益,主因便是原材料价格波动导致销售单价下降,销售毛利率低于预期。

这并非光华股份一家之困,而是整个粉末涂料上游原材料企业共同面临的“原材料刺客”难题——当原油等大宗商品价格传导至PTA(精对苯二甲酸)等关键原料时,成本压力无法完全转嫁给下游粉末涂料厂,利润空间便被无情挤压。

02

海外市场成亮点,全球化布局加速

在一片承压的业绩中,海外业务的表现成为一抹亮色。2025年,光华股份实现境外销售收入3.28亿元,占营业总收入的比重首次突破20%,达到20.06%。

这一数据背后,是公司从“国内龙头”向“全球供应商”转型的坚定步伐。年报透露,光华股份已设立中国香港、新加坡、泰国全资子公司(孙公司),并规划在海外投资建厂。此举不仅是为了规避潜在的贸易壁垒,更是为了贴近东南亚等新兴粉末涂料市场,利用成本优势和服务响应速度,抢夺海外份额。

03

建材需求疲软,新赛道待爆发

作为粉末涂料的关键原材料,聚酯树脂的命运与下游房地产、家电、汽车等行业景气度高度绑定。

年报中,光华股份将“受下游行业波动影响的风险”列为重要风险之一。当前,与地产强相关的建材领域需求疲软,直接拖累了部分传统粉末涂料订单。但值得注意的是,新能源汽车、3C(计算机、通信和消费电子)、高铁等新兴领域正在成为粉末涂料的新增长极。

对此,光华股份的应对策略是“以攻为守”。公司目前拥有21.9万吨产能,同时“年产15万吨粉末涂料用聚酯树脂建设项目”正稳步推进。更重要的是,其“研发中心建设项目”已结项,目标直指满足下游差异化、高端化的应用需求。这释放出一个明确信号:单纯拼产能、拼价格的时代正在过去,技术迭代和产品升级才是未来的生存法则。

与年报同日发布的2026年一季报显示,行业的“倒春寒”尚未完全结束。一季度公司营收3.94亿元,与去年同期基本持平;归母净利润2458万元,同比下降3.75%。

不过,一个积极的信号是,经营活动产生的现金流量净额同比大幅改善34.93%,主要系销售回款增加所致。这表明公司在严峻的市场环境下,加强了现金管理,盈利质量正在修复。

对于光华股份及整个粉末涂料产业链来说,2025年的“利润低谷”或许是一次必要的压力测试。谁能在成本控制、技术差异化和全球布局上率先突围,谁就将成为下一轮行业洗牌的最终赢家。而2026年,将是检验这家聚酯树脂龙头“韧性”的关键之年。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。