在光伏主力材料业务遭遇行业“逆风”之际,一家老牌电子化学品企业却凭借在高端涂料领域的果断转型与突破,实现了业绩的“劈波斩浪”。

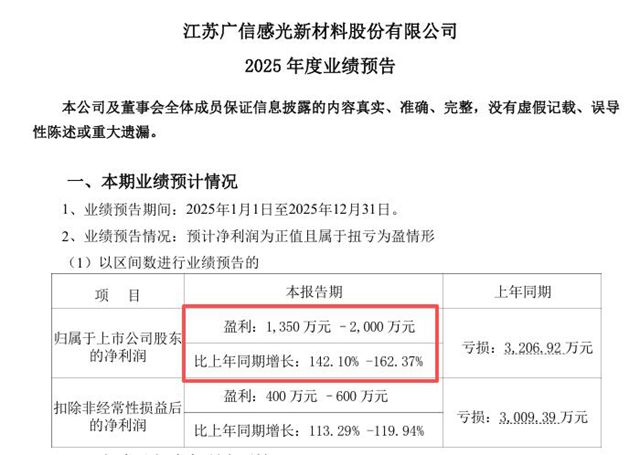

2026年1月27日晚间,广信材料发布2025年度业绩预告,预计实现净利润1,350万元至2,000万元,同比大幅增长142.10%至162.37%,成功扭亏为盈。

这份业绩单背后,是公司向海洋工程涂料、高性能特种功能涂料等“硬核”领域战略突围的清晰轨迹,也为涂料行业的技术升级与市场开拓提供了新样本。

01

涂料新增长极强势崛起

根据公告,2025年广信材料预计实现营业收入约4.8亿元。一个关键背景是,其曾经的优势板块——光伏BC电池绝缘胶业务,因下游工艺升级导致单GW用量减少、客户降本及引入二供等因素,营业收入同比减少了约3500万元。这曾是市场对其的主要担忧。

然而,公司最终交出了一份净利倍增的答卷。扭亏为盈的核心动力,正源自其在涂料业务上的战略性聚焦与突破。 公告明确指出,公司在稳固PCB光刻胶、消费电子涂料等电子材料稳健增长的同时,加速了海洋工程涂料、高性能特种功能涂料等领域的产业布局,并完成了龙南基地的大部分产能建设和试生产。

这意味着,广信材料通过在新兴高端涂料市场的快速成长,有效对冲了单一光伏材料业务的周期性波动,实现了业务结构的优化与业绩的韧性增长。

02

一张全球认证背后的技术代际突破

对于涂料行业而言,海洋工程及重防腐领域因其极端苛刻的环境(高盐、高湿、强腐蚀),技术壁垒极高。广信材料近年来将工业防护涂料作为重点突破方向,瞄准了船舶及海洋工程、高端装备制造等领域。

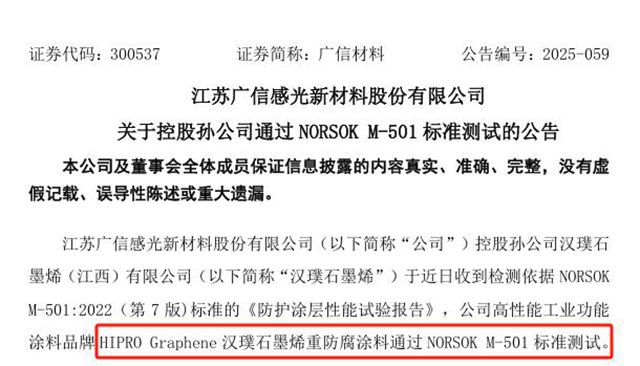

公司的突破性成果在2025年得到了“盖戳”认证。经过多年研发验证,其环保型高性能石墨烯改性重防腐系列涂料,不仅自检与第三方检测数据整体优于市场通用跨国品牌,更于2025年6月成功通过了国际权威的NORSOK M-501标准认证。

NORSOK标准是挪威石油工业制定的、被全球海工领域广泛认可的严苛标准。通过此次认证,标志着广信材料的重防腐涂料技术实力获得了进入全球高端海洋工程市场的“通行证”,实现了国产高端工业涂料的一次代际突破。

公司的涂料业务布局,并非简单的技术攻关,更是对下游爆发性应用场景的精准卡位。当前,在“双碳”战略驱动下,光伏产业正加速向“海洋”等立体化场景拓展。而海上光伏电站直面高盐雾、高湿、强腐蚀的恶劣环境,其支架、基础结构等核心部件的长效防腐是行业痛点与刚需。

广信材料的石墨烯改性重防腐涂料,恰如其分地完美适配了这一新兴需求。公告中指出,该产品可为海上光伏的组件、支架、基础结构等提供全方位防腐保护,大幅延长设备使用寿命、降低运维成本。这无疑为正在蓬勃兴起的海上光伏产业提供了关键的材料支撑,也为公司涂料业务打开了极具潜力的增量市场。

03

龙南基地释放降本增效潜能

业绩增长的背后,还有产能与供应链的强力支撑。1月23日,广信材料在互动平台透露,其龙南基地的自制树脂项目已实现正式生产,目前主要用于光刻胶等产品核心树脂原料的自供。

这一举措对涂料业务同样意义重大。实现关键原材料树脂的大比例自产自用,不仅降低了对外购树脂的依赖、保障供应链安全,更能有效降低原材料采购与运输成本,从而提升包括高性能涂料在内的相关产品的毛利率。随着龙南基地产能进一步释放,公司的集中生产优势和产业链整合优势将更加凸显,为市场拓展提供更强的成本与交付保障。

从PCB光刻胶到光伏绝缘胶,再到如今的海工重防腐涂料,广信材料的每一次转型都紧密围绕“功能材料”核心,其2025年的业绩逆袭,正是其深耕技术、前瞻布局战略的阶段性成果兑现,也为中国涂料行业向上突破高端应用市场提供了可借鉴的路径。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。