2026年1月27日,中外涂料网注意到,全球涂料巨头PPG发布了其2025年第四季度及全年财务业绩报告。在宏观经济环境充满不确定性、多个终端市场需求呈现结构性分化的背景下,这份成绩单显得尤为引人注目。

报告显示,PPG不仅稳住了营收基本盘,更在盈利能力上实现了显著跃升,其背后的战略定力、成本控制与聚焦高增长业务板块的能力,为全球工业企业在复杂环境中寻求高质量发展提供了可资借鉴的范本。

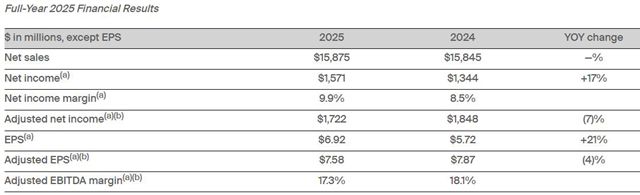

全年158.75亿美元(约合人民币1104亿元)的净销售额与上年持平,而高达15.71亿美元的净利润则实现了17%的强劲同比增长,调整后每股收益达到7.58美元。这份亮眼数据的取得,并非源于偶然的市场机遇,而是根植于公司对技术优势产品和强大品牌价值的持续深耕,以及在航空涂料、防护与船舶涂料、包装涂料等关键领域创下的历史性业绩。

一、第四季度增长动能全面提速,三大业务板块展现差异化韧性

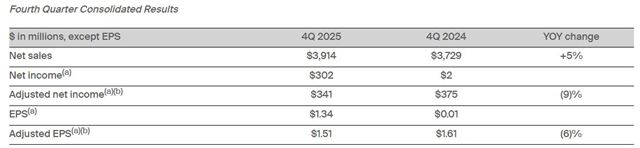

中外涂料网了解到,2025年第四季度,PPG的业绩增长势头显著加速,实现销售额39.14亿美元,净利润3.02亿美元。这一季度成为全年增长的亮点,其背后是各区域市场和业务部门协同发力的结果。

PPG董事长兼首席执行官Tim Knavish在评价季度及年度表现时指出:“在第四季度,我们加快了增长势头,有机销售额实现了3%的增长,这是本年度任何季度中的最高表现,得益于销售量和销售价格,且所有地区都实现了销售量增长。”这一概括性陈述,揭示了增长基础的广泛性与健康度。

具体到业务层面,增长图谱清晰而富有层次:“我们全球建筑涂料业务部门的业绩在2025年每个季度都实现了连续改善,第四季度有机销售额增长2%,原因是墨西哥与项目相关的销售环比恢复,且零售销售强劲。欧洲的整体需求仍好坏参半。”这表明,该部门在区域市场挑战中,凭借灵活策略实现了渐进式复苏。

“性能涂料业务部门有机销售额在当季增长3%,原因是航空涂料以及防护和船舶涂料业务表现强劲,部分被汽车修补漆需求下降所抵消,这反映了客户订单模式倾向于上半年。第四季度定价同比改善4%,得益于对我们技术优势产品和服务的强劲需求。”这凸显了部门内部产品组合的互补性,以及技术溢价能力的有效发挥。

“工业涂料业务部门有机销售额同比增长4%,得益于市场份额的增长。这一点显而易见,因为我们在汽车原始设备制造商涂料、工业涂料,尤其是在包装涂料方面的增速超过了行业生产水平,本季度包装涂料实现了两位数的销量增长。”这段话直接点明了该部门通过超越市场的表现,实现了内生性份额扩张。

纵观全年,PPG的有机销售额实现了2%的增长,这同样源于销售量和价格的双重提升。航空涂料及防护与船舶涂料业务的两位数百分比增长,包装涂料业务的高个位数增长,共同构成了全年业绩的坚实支柱,其中性能涂料业务部门更是创下了销售额和收益的历史新高。

二、卓越运营与成本重塑:“省钱作战”构筑坚实财务护城河

值得关注的是,在实现收入侧稳健增长的同时,PPG在成本控制和运营效率提升方面也展开了一场卓有成效的“作战”,为其利润增长和股东回报提供了强大引擎。

2025年,PPG通过一系列果断的结构性调整措施,成功将全球结构性成本降低了7500万美元。这并非终点,随着欧洲生产整合等更多措施的持续推进,公司预计在2026年将额外产生5000万美元的重组费用节省。这种前瞻性的成本优化,不仅直接改善了当期利润,更增强了公司在经济周期波动中的抗风险能力与定价灵活性。

高效的运营同时转化为了强劲的现金流和丰厚的股东回报。2025年,PPG产生了高达19亿美元的运营现金流,展现出卓越的营运资本管理能力。截至年末,公司手握22亿美元的现金及短期投资,为其战略投资、并购机遇以及应对不确定性提供了充足的财务缓冲。

基于稳健的现金流,PPG持续践行其股东价值承诺。在第四季度,公司回购了约1亿美元的股票,而2025年全年回购金额达7.9亿美元,约占其已发行股票的3%。连同持续派发的股息,PPG在2025年总计向股东返还了14亿美元。这一系列举措,清晰地传递出管理层对公司未来前景的信心以及对资本配置的高度纪律性。

三、三大业务部门第四季度深度解读:区域与产品线的交响

为了更细致地理解PPG的整体表现,中外涂料网对其三大业务部门在2025年第四季度的具体表现进行剖析,这揭示了不同市场动态与公司战略执行间的互动。

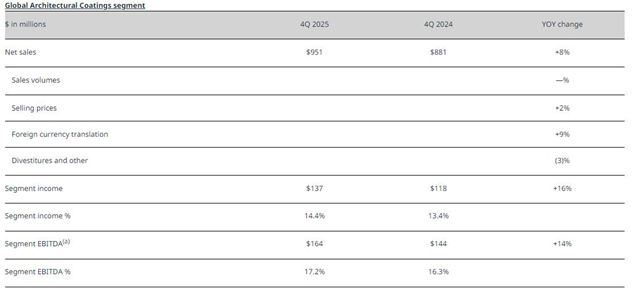

全球建筑涂料业务部门:区域分化中的韧性修复

该部门第四季度净销售额同比增长8%,达到9.51亿美元,主要驱动力来自销售价格的提升和有利的外汇折算影响。然而,区域表现呈现显著差异:拉丁美洲和亚太地区有机销售额实现高个位数增长,尤其是拉丁美洲表现突出;而欧洲、中东和非洲地区则因销量下滑,有机销售额录得低个位数百分比下降。墨西哥市场成为亮点,零售销售强劲,项目相关销售持续环比恢复,公司预计这一改善势头将延续至2026年第一季度。尽管面临通胀压力,该部门通过严格成本控制,实现了分部EBITDA同比增长14%,利润率提升90个基点。

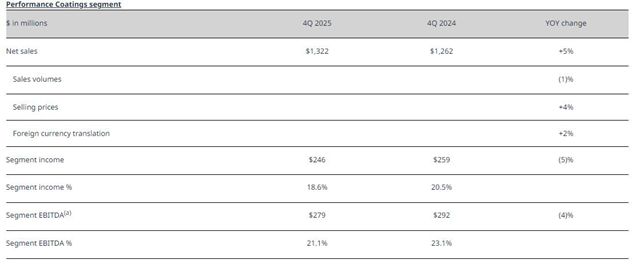

性能涂料业务部门:高端市场强势与短期波动的平衡

该部门净销售额增长5%至13.22亿美元。有机销售额3%的增长背后,是强劲的细分市场与暂时疲软领域的对冲。航空涂料业务表现卓越,创下第四季度销售纪录,实现两位数有机增长,订单积压增至约3.15亿美元,需求可见度高。防护和船舶涂料同样实现两位数有机增长,连续第11个季度销量增长,在亚太地区取得高于市场的表现。然而,汽车修补漆业务因客户上半年集中采购的订单模式,有机销售额同比下降高个位数。这种结构性差异导致部门整体EBITDA利润率同比下降200个基点至21.1%,反映出公司在高增长领域进行必要投资的同时,应对短期需求波动的现实。

工业涂料业务部门:以市场份额扩张穿越行业周期

该部门净销售额同比增长3%至16.41亿美元。最关键的积极信号来自于销量实现了5%的改善,这明确归因于市场份额的实质性增长。具体而言,汽车原始设备制造商(OEM)涂料销售额增长6%,增速连续第二个季度超越全球汽车行业平均水平。包装涂料业务在技术优势驱动下,有机销售额实现两位数百分比强劲增长。尽管工业涂料领域面临基于指数合同的定价压力,但欧洲和亚太地区的销量增长抵消了其影响。该部门EBITDA增长6%,利润率微增30个基点,证明了其通过市场份额获取和运营效率提升来抵御部分定价压力的能力。

四、展望2026:在预期分化中锚定内生增长路径

面对依然错综复杂的2026年宏观经济图景,PPG的管理层展现了审慎乐观的态度,并基于现有趋势给出了清晰的指引。

Tim Knavish表示:“展望未来,我对我们的有机增长势头以及我们将在2026年取得的成就感到鼓舞。我们预计欧洲和全球工业终端市场的需求仍将面临挑战。尽管宏观经济环境如此,我们预计增长将由航空涂料和墨西哥的建筑涂料业务以及我们工业涂料业务部门的市场份额增长所推动。” 这段话明确了公司增长将不依赖于广泛的宏观回暖,而是继续依托于特定优势业务和区域的强劲势头,以及自身夺取市场份额的核心能力。

基于这一判断,PPG给出了2026年具体的财务展望:全年调整后每股收益预计在7.70美元至8.10美元之间。这一预测考虑到了当前全球经济活动、外汇汇率、持续的工业生产疲软以及各区域需求不均的现状。在收入端,公司预计全年有机销售额将在持平至低个位数百分比增长范围内。

值得关注的是增长节奏,每股收益增长预计将在下半年更为显著,呈现“前稳后扬”的态势——上半年为持平至低个位数百分比增长,下半年则有望加速至高个位数百分比增长。这一预期模式,既反映了管理层对上半年部分市场订单模式延续性的认知,也包含了对成本节约措施效应逐步释放、高增长业务持续发力以及同比基数等因素的综合考量。

涂料行业观察员夏雨表示,PPG的2025年财报展现了一家行业领军企业在逆风环境中稳健航行的全貌。它并非依赖于单一市场的爆发,而是通过技术创新构筑产品护城河,通过卓越运营夯实成本基础,通过灵活战略在区域与业务间优化资源配置,最终实现了质量优于数量的增长。这份成绩单,既是过去一年战略执行力的答卷,也为在预期仍具挑战的2026年,继续依靠内生动力实现可持续价值创造铺就了跑道。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。