2025年的金力泰,头顶*ST的帽子站在退市悬崖边。2024年报被出示无法表示意见,内控更是吃了否定意见的“红牌”,上海证监局200万罚单、深交所公开谴责接踵而至,投资者诉讼堆了厚厚一摞……

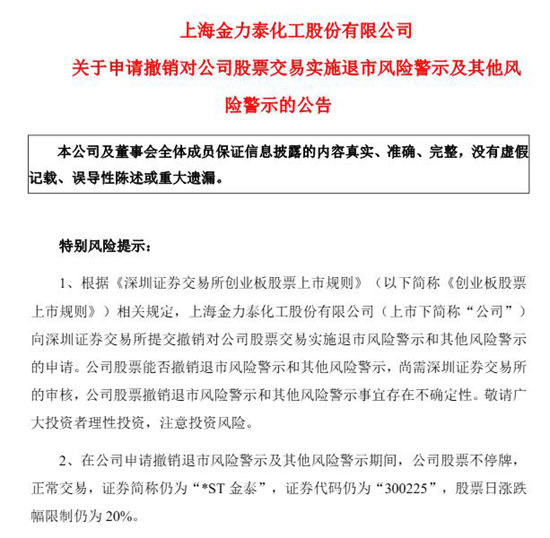

谁能想到,仅仅一年多时间,这家老牌涂料企业就在2026年4月28日披露年报和一季报的同时,直接向深交所申请摘掉*ST的帽子?

“解决内讧”、“利润翻倍”,这并不是简单的脱星摘帽,分明是一场刀刃向内的刮骨疗毒,一场漂亮的绝地反击。

01

金力泰业绩的反转,不是财技修饰的数字游戏,而是对过去“战略备库”错误刮骨疗毒后的涅槃重生。

前几年,资金占用、异常贸易、股权收购、迷雾重重,2024年公司向芮奈贸易等供应商转出资金累计9.31亿元,年末还趴着1787万元预付款,付款流程连OA系统都不走,线下审批直接绕开所有内控门槛。

2025年新管理层直接掀了桌子:全面砍掉线下审批通道,打通ERP与OA系统数据壁垒,让采购申请、合同审批、资金支付、财务入账全链条可追溯;更狠的是把预付卡死在实际送货量上,上一单交货率不到70%的贸易商,直接拉进永久黑名单,还强制要求大额预付款必须提供第三方连带责任担保。这哪是整改,简直是把公司的血管重新接了一遍。

更决绝的是,它把导致内控崩坏的怡钛积股权直接清仓,3.28亿股权转让款全额到账,还专门找了和原资金通道毫无瓜葛的日照益田接盘,从物理层面彻底切断了旧账的所有关联。加上永信瑞和事务所给出的2025年内控标准无保留意见,以及专门出具的专项审核报告,确认2024年非标事项影响全部消除,等于给市场递了张“我已重生”的官方体检单。

02

业绩层面的回暖,成了金力泰申请摘帽的最大筹码。

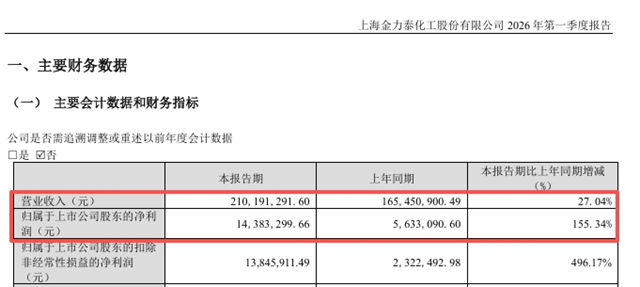

2025年金力泰营收8.03亿元,同比增长9.71%,归母净利润1692万元,成功扭亏为盈。2026年一季度直接爆发:营收2.1亿元,同比涨27.04%,归母净利润1438万元,同比暴增155.34%。更亮眼的是扣非净利润同比大增496.17%,说明主业盈利不是靠卖资产凑数。

这背后的逻辑很清楚:商用车电泳漆稳住基本盘,面漆业务快速增长,低温漆成功拿下零跑汽车认证稳定批量供货,底漆、色漆打进延锋、敏实这些头部零部件企业,硬生生在巴斯夫、PPG这些外资垄断的乘用车涂料市场撕开了一道口子,国产替代的红利开始实实在在落地。

从被监管点名、资金链紧绷,到内控拿到标准无保留、业绩增速跑赢行业,金力泰的摘帽从来不是钻规则空子的博弈,而是一家传统制造企业砍掉历史包袱、重新锚定主业的重生。

当金力泰敢把过去最痛的伤疤撕开,在一年的时间里用实打实的业绩增长填平历史留下的坑,它的摘帽,便已经超出了“保壳”的范畴。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。