2026年5月11日,中外涂料网获悉,船舶涂料龙头企业中涂化工正式发布2026财年(2025年4月1日至2026年3月31日)业绩报告。

数据显示,公司全年销售额为1393.64亿日元(约合人民币60.28亿元),较上一财年增长6.3%;营业利润达174.37亿日元,同比增长13.4%;经营利润为178.40亿日元,同比上升8.2%;但归母净利润仅为109.95亿日元,同比减少19.9%。公司解释称,上期计提了26.94亿日元的特别收益,其反向影响直接导致当期净利润出现缩减。

1

净利润减少19.9%,地缘政治与原材料成本成隐忧

报告期内,在主要国家需要在抑制通胀与支撑经济之间进行艰难的金融政策调控的背景下,全球经济整体上保持了缓慢增长的趋势。另一方面,受美国关税政策影响,以及中东、东欧地缘政治风险带来的各国经济不确定性仍未消除,市场持续处于高度不确定的状态。

聚焦主营业务船舶涂料领域,面向新造船市场,由于以中国和日本为主的造船量增加,出货量保持稳健,同时公司实施了与制造成本相匹配的销售价格合理化措施,整体销售额有所增长。面向修造船市场,随着国际海事组织(IMO)为应对燃油效率法规而采取的船舶CO2减排措施,全球对高性能船底防污涂料的需求不断增长,中涂化工通过整体推进高附加值产品的销售,以欧洲和东南亚为中心的销售业绩表现稳健。在工业涂料领域,日本市场推进了销售价格合理化且需求有所恢复,加上欧洲市场出货量增加,该板块实现增收。在集装箱涂料领域,由于在中国等地实施了选择性接单,导致该板块收入减少。

在损益方面,尽管运输费等销售费用增加,且对人力的投资也在扩大,但公司通过努力实施与制造成本相匹配的销售价格合理化,以及持续致力于扩大高附加值产品和环保型产品的销售,整体盈利能力得以提升。

2

区域业绩分化:欧美增收不增利,日本利润增幅领跑

日本市场:在船舶涂料方面,面向新造船市场,在需求稳健的背景下,公司通过持续推进与制造成本相匹配的销售价格合理化等措施,销售额有所增加。面向修造船市场,虽然在第一季度因大型项目比例下降等原因导致收入减少,但之后有所恢复,全年确保了与上期基本持平的销售额。在工业涂料方面,由于推进了销售价格合理化,且建材用涂料需求有所恢复,实现增收。最终,日本市场销售额为449.39亿日元,同比增长5.2%。在损益方面,虽然面向新造船市场仍存在低收益项目,但通过整体努力实现与制造成本相匹配的销售价格合理化以及扩大高附加值产品销售,分部利润达到32.87亿日元,同比大幅增长48.0%。

中国市场:在船舶涂料方面,面向新造船市场,由于上期受工程延误影响出货量减少的反向作用,本期销售额有所增加。面向修造船市场,旨在提升竞争力的销售价格调整取得成效,出货量增加,实现增收。在工业涂料领域,面向重防腐领域的出货表现稳健。最终,中国市场销售额为229.08亿日元,同比增长7.1%。在损益方面,由于原材料采购成本降低等因素,分部利润为29.68亿日元,同比增长9.3%。

韩国市场:在船舶涂料方面,面向作为主营业务的新造船市场,虽然主要造船厂的大型项目集中高峰期已过,但公司通过推进环保型涂料的销售以及与制造成本相匹配的销售价格合理化,确保了与上年基本持平的销售额水平。此外,面向修造船市场的销售也表现稳健。整体来看,韩国市场销售额为193.60亿日元,同比微减0.4%。在损益方面,高附加值产品的销售做出贡献,分部利润为32.76亿日元,同比增长28.8%。

东南亚市场:在船舶涂料方面,由于面向修造船市场的销售表现稳健,以及面向游艇的出货量大幅增长,销售额有所增加。在工业涂料方面,主力市场泰国因政治混乱导致公共事业项目延误,民间投资也出现减少;另一方面,在印度,由于面向铁路基础设施的出货量增加,该区域工业涂料业务转为增收。在集装箱涂料方面,在马来西亚,受大客户进行集装箱生产调整的影响,导致收入减少。最终,东南亚市场销售额为202.08亿日元,同比增长6.7%。在损益方面,由于原材料采购成本降低等因素,分部利润为41.20亿日元,同比增长7.0%。

欧洲/美国市场:在船舶涂料方面,面向主营业务修造船市场,由于该期间入坞维修的船舶增加,在应对燃油效率法规等环保型产品需求高涨的背景下,公司致力于销售高附加值产品,并实施了与制造成本相匹配的销售价格合理化,因此销售额有所增加。在工业涂料方面,由于纳入了在意大利收购的子公司的业务,实现增收。最终,欧洲/美国市场销售额为319.46亿日元,同比增长11.5%。在损益方面,由于核心系统构建费用及销售费用等增加,分部利润为11.09亿日元,同比减少49.4%。

3

需求稳健但中东局势添变数,业绩预测以区间形式披露

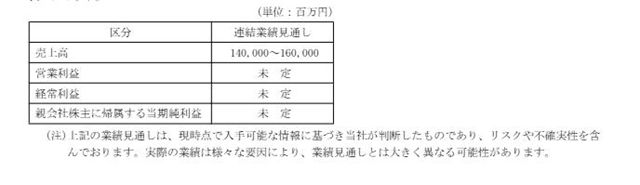

关于下一财年的展望,中涂化工表示,虽然预计以主营业务船舶涂料为中心的需求将保持稳健,但当前中东局势紧张,导致原材料成本和采购方面存在高度不确定性。基于上述情况,关于截至2027年3月财年的合并业绩预测,现阶段仅以区间形式公布销售额约在1400亿日元至1600亿日元之间,其他项目暂未确定。公司表示,待未来能够进行合理计算后,将尽快公布。

截至2026年5月11日,中涂化工披露了当前业务状况的三方面信息。在原材料采购方面,受中东局势影响较大的日本、韩国、东南亚地区,已基本确保了截至6月份的采购量,对于7月份及以后的采购量,也在积极努力确保;而在影响有限的中国及欧洲/美国,包括7月份及以后的采购在内,采购状况保持正常,不过采购成本在全球范围内普遍高涨。

在生产方面,总体上生产量与去年同期基本持平。在销售方面,包括需求动向在内,整体销售表现稳健。针对此次原材料采购成本上涨,公司自3月起已积极开展销售价格调整工作。

涂料行业观察员夏雨指出,展望新财年,中东局势带来的原材料采购不确定性已成为最大变量,中涂化工采用区间形式发布业绩预测,足见其对未来判断的审慎。现实的压力与需求的韧性交织,这家船舶涂料龙头正航行在一片既充满机会又暗藏风浪的海域中。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。