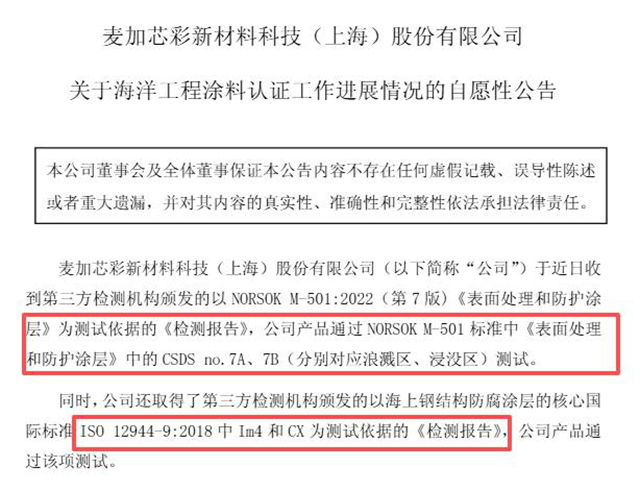

2026年5月9日,麦加芯彩抛出一份自愿性公告,虽然没提业绩,却让整个工业涂料圈炸了锅。公司花了两年研发的重防腐涂料,已经拿下ORSOK M-501:2022(第7版)7A、7B测试和ISO12944-9:2018Im4、CX测试双认证。

别觉得这只是普通的产品过检,这是国产涂料麦加芯彩首次通过NORSOK M-501 7A/7B及ISO12944-9 Im4/CX认证,拿到高端海工涂料市场的入场券,其意义远不止公告里那句“扩展应用领域”那么简单。

01

先给不太了解这行的朋友补个课:NORSOK M-501是挪威石油标准委员会出的“海洋防腐天花板”,尤其是7A(浪溅区)、7B(浸没区)测试,相当于把涂料扔到海水里反复折腾,4200小时循环老化只是基础操作,能过这个标准的全球没几家。

而ISO12944-9:2018的Im4和CX级别,更是针对海洋极高严酷环境的“终极考核”。之前这俩认证基本被PPG、阿克苏诺贝尔这些国际巨头攥在手里,国产涂料连门槛都摸不到,麦加芯彩这次相当于直接把“外资垄断”的牌子撬了个角。

但很多人没注意到的是,这份公告里藏着一个被忽略的信号:麦加芯彩没炒业绩,没画大饼,只实实在在说“不代表即刻实现销售”。这反而比那些动不动就喊“业绩爆发”的公司靠谱。海工涂料的门槛从来不是技术,是信任。

海上风电塔筒、离岸钻井平台这些大家伙,涂层要是出问题,维修成本比涂料本身贵几十倍,客户敢随便换供应商?麦加芯彩敢把“需要持续投入客户认可”写进风险提示,恰恰说明他们摸透了行业的游戏规则:认证只是敲门砖,接下来要拼的是服务网络、响应速度,这些恰恰是外资巨头船大难掉头的软肋。

外资涂料的交货周期经常要3个月以上,售后团队过来一次光差旅费就几十万,要是麦加芯彩能把这些痛点打穿,哪怕只抢10%的市场份额,那都是几十亿的盘子。

02

值得注意的是,这两份认证并不是孤立的,而是刚好踩中了海上风电和海洋新基建的风口。现在国内沿海省份都在抢装海上风电,离岸设施越建越多,以前只能用进口涂料,现在多了个国产选项,降本增效的诉求直接拉满。

麦加芯彩本身是做工业涂料的,之前三大板块十大产品矩阵里,新能源板块的海上塔筒涂料本来就是增量业务,这次认证相当于把“陆地涂料”的能力直接延伸到了“深海场景”,相当于给自己的产品线加了一层“抗周期buff”。以后哪怕风电涂料需求波动,海工这块也能顶上,这才是公告里说的“降低单项业务波动”的真正含义。

当然,风险也不是没有。国际巨头肯定不会坐视不理,接下来的竞争可能会更加激烈,麦加芯彩能不能扛住,还要看技术的稳定性和供应链整合等综合实力。

而且认证过了不代表订单马上就来,客户验证周期少则半年多则两三年,短期业绩肯定不会有立竿见影的效果,但这恰恰是长期主义者的机会。那些追着短期业绩跑的玩家,根本熬不过两年的研发周期,也啃不下海工这块硬骨头。

海工涂料的“深海突围”才刚刚开始,最难的“第一关”麦加芯彩已经闯过去了。但国产替代从来不是喊口号喊出来的,是像麦加芯彩这样,一个个认证拿下来,一个个客户谈下来,慢慢把外资的垄断壁垒磨穿的企业。

在技术上碾压,从而替代外资,是一种国产替代,但把蛋糕做得更大,让客户拥有更多的选择,同样也是一种国产替代。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。