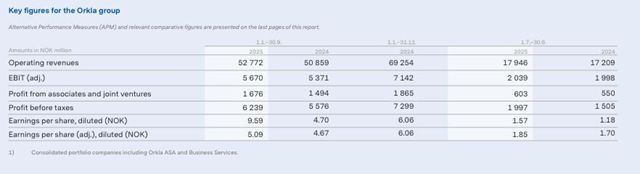

近日,佐敦的大股东奥克拉(Orkla)晒出了2025年第三季度的亮眼“成绩单”。第三季度,奥克拉实现营业收入179亿挪威克朗,有机增长率达到4.4%,其中1.3%的增长来自于销量与产品组合的积极贡献。这一成绩不仅体现了奥克拉整体业务的稳健态势,也反映出其旗下重要联营公司——佐敦的强劲表现。

报告期内,奥克拉来自联营公司的利润总额为6.03亿挪威克朗,其中最主要的部分源于奥克拉集团持有的佐敦42.7%股权。这一数据清晰地表明了佐敦在奥克拉投资组合中的重要地位及其持续创造价值的能力。按固定汇率计算,佐敦在本季度的销售额实现了4%的增长,这一增长主要得益于整体销量的提升以及装饰涂料部门高端产品销售额的显著增加。

根据更详细的财务报表显示,在2025年1月至8月期间,佐敦的营业收入达到了299.98亿挪威克朗(约合人民币211.2亿元),与去年同期相比增长2%。若排除负面货币汇率的影响,增长率则达到4.4%。这一时期内,公司所有业务板块均呈现出积极的发展态势,显示出佐敦在全球市场中的全面竞争力。

中外涂料网注意到,销量增长成为佐敦2025年迄今业绩表现的主要推动力量,公司所有业务部门及地区市场均为此作出了积极贡献,其中中东、东南亚和东北亚地区的表现尤为突出。在东北亚地区,造船业的高度活跃持续拉动着船舶涂料销售的强劲需求。尽管全球多数市场面临着日益增大的价格压力,但佐敦通过提升高端产品销售占比,并借助有利的原材料市场环境,成功将利润率维持在历史高位。这种战略执行能力使得公司在复杂多变的市场环境中依然保持了优异的财务表现。

具体到盈利指标,2025年前八个月,佐敦的营业利润增长3%,达到49.91亿挪威克朗(约合人民币35.13亿元)。这一盈利能力的提升主要得益于销售额的持续增长与毛利率的显著改善,其中高端产品销量的上升和积极的产品组合效应为此做出积极贡献。虽然在此期间运营成本较去年同期有所增加,但整体而言,公司的成本管控仍然有效支撑了持续稳健的营业利润率,展现出良好的运营管理能力。

展望未来发展,佐敦对2025年剩余时间保持乐观预期,公司预计将继续维持潜在销售增长与稳健的盈利能力。然而,随着挪威克朗预计对多种主要货币进一步走强,公司在报表层面可能持续受到负面货币折算效应的影响,这将成为需要密切关注的外部挑战。

从当前态势来看,佐敦集团的营业利润率仍然处于历史高位,这主要得益于高端产品占比的持续提升以及有利的原材料价格环境。尽管预计原材料价格在未来几个月将保持相对稳定,但销售价格与运营成本面临的压力正在逐步上升,这可能使公司的营业利润率出现逐步回落的趋势。

从宏观环境来看,当前全球地缘政治紧张局势加剧与贸易壁垒升高,为全球经济发展带来了显著的不确定性。面对这一复杂局面,佐敦凭借其经过市场验证的、高度多元化的地理布局,以及在增长型市场建立的强劲影响力,形成了独特的竞争优势。正是基于这些核心优势,公司对其长期的有机增长战略与投资计划保持坚定信心。

回顾过往发展路径,佐敦在过去几年的持续增长主要得益于其多样化的产品组合与广泛的地理覆盖。面向未来,佐敦计划进一步推动扩张进程,不断开拓新的增长空间。正如佐敦总裁兼首席执行官Morten Fon所言:“我们持续评估新的市场进入机会,并积极寻找具有吸引力的投资机遇。同时,我们也在员工、技术及设施方面进行大量投入。”这一表态清晰地展现了公司对未来发展的战略思考和资源投入方向,凸显了佐敦在全球化运营基础上持续深化市场渗透、强化核心竞争力的决心。

通过系统的战略规划和稳健的运营执行,佐敦正在全球涂料行业中构建更加稳固的市场地位,其通过产品组合优化、区域市场深耕和运营效率提升所建立的综合竞争优势,将为公司在不确定的全球环境中实现可持续发展提供坚实保障。随着公司继续推进多元化布局和高端化战略,佐敦有望进一步巩固其在全球涂料市场的领先地位。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。