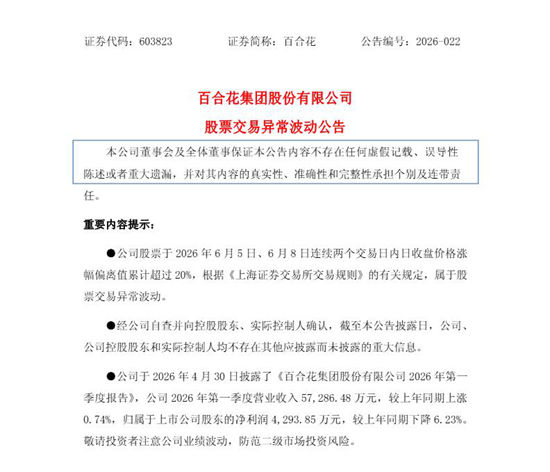

6月5日至6月10日,国内涂料颜料龙头百合花(603823)股价在4个交易日内录得3个涨停,累计涨幅达44.11%,6月10日收盘价更是达到38.81元,创下52周历史新高。

即便公司紧急发布《股票交易异常波动公告》,明确表示生产经营正常、内外部环境无重大变化,市场热情依然未能消退。短期业绩没有爆发,传统业务也未出现反转——市场真正押注的,是百合花从传统有机颜料向光刻胶等高端电子材料转型的预期。

一、有机颜料基本盘:全球10%产能撑起底气

百合花是全球有机颜料市场的重要玩家,年产4万多吨产能,约占全球10%的市场份额。2025年全年营收21.5亿元,产品覆盖油墨、涂料、塑料、化妆品乃至光刻胶颜料等高端领域,是国内少数具备全色谱颜料生产能力的企业。

更关键的是,公司向上游延伸至中间体生产,具备4625、色酚系列、DB-70、DMSS等关键中间体的自产能力,并参股内蒙新材、控股源晟制钠,保障原材料稳定供应。这种产业链纵向一体化布局,降低了外部依赖,也有效抵御了原材料价格波动风险。

在化工行业“反内卷”、淘汰落后产能的背景下,龙头企业市场份额有望进一步集中。2025年超过20亿元的营收规模,为百合花的转型提供了持续的现金流和产业纵深。

二、光刻胶突破:从吨级销售到打破海外垄断

股价四天三涨停的真正催化剂,是市场对光刻胶材料国产替代的强烈预期。光刻胶颜料长期被日本和欧美企业垄断,全球彩色光刻胶市场超70%的份额由国外企业占据,而中国国产化率仅约15%。

据中外涂料网了解,百合花自主研发的应用于液晶面板的光刻胶高性能颜料,已取得实质性技术突破,并实现吨级销售,毛利率显著高于常规高性能有机颜料。2025年10月,“百合花高性能有机颜料及配套材料产业化项目”开工仪式在杭州钱塘区举行,预计达产后年产值约17亿元。

这不是单纯的题材炒作。2025年百合花新增授权发明专利6项,其中部分涉及光刻胶领域,还参与了2项相关行业标准的制定,多个环保型颜料品种通过了欧盟REACH法规注册。技术突破、产能落地、标准参与三者叠加,让市场看到了一个“能兑现”的转型故事。

三、财务健康与市场逻辑

支撑这轮转型的,不仅有技术和产能,还有健康的财务底子。2025年一季度,百合花经营活动现金流净额为-266.60万元,而2026年一季度强势转正至7348.39万元,同比大幅改善。

同时,公司负债率从2024年末的25.5%降至2026年一季度的22.46%,显著低于化工行业平均水平。现金流转正、低负债率,意味着百合花在投入新技术、新产线时,拥有比许多同行更从容的财务空间。

回顾本轮股价表现,市场其实是在为一个“三合一”的逻辑买单:全球10%的有机颜料产能撑起基本盘,光刻胶技术突破打开想象空间,健康的财务状况提供安全垫。至于股价能否持续,最终要看吨级销售何时变成规模收入——但这已经是下一个故事了。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。