全球涂料行业的头把交椅,宣伟依然坐得稳稳当当。4月28日,中外涂料网注意到,这家涂料巨头交出了一季度成绩单:在外部环境充满变数、下游需求乍暖还寒的背景下,公司不仅守住了领先地位,更拿出了净销售额与净利润双双上扬的稳健表现。

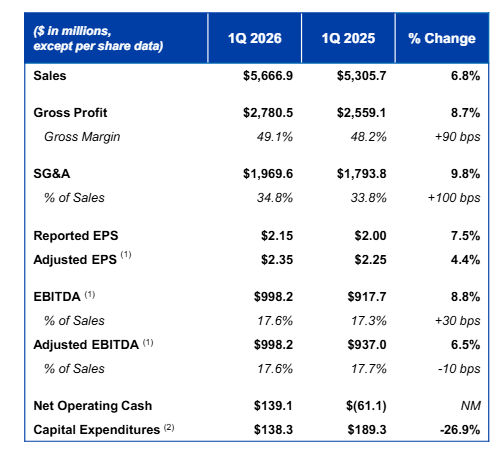

数据显示,宣伟一季度净销售额同比增长6.8%,达到56.7亿美元(约合人民币387亿元),折合每日营收超过4亿元;净利润同比增长6.1%,达到5.347亿美元。这一组数字,进一步巩固了宣伟全球第一的位置。

1 一季度营利双增:在不确定性中逆势攀升

宣伟一季度的增长并非偶然。根据财报,净销售额的提升主要得益于所有报告分部的销售额均有改善,其中包括2025年10月收购Suvinil所带来的增量贡献,以及有利的外币折算产生的1.7%的正面影响。换言之,既有战略并购的主动落子,也有汇率波动的外部助力,但更关键的,仍是主业经营本身的内在韧性。

在利润端,所得税前收入的增长主要源于净销售额的提高以及原材料成本趋缓。净销售额在提高,原材料成本趋缓,这一进一缓之间,利润空间自然得到释放。不过,并非所有成本项都在下降。财报中明确指出,为支撑更高的净销售额,公司增加了员工相关成本和营销投入;同时,收购Suvinil带来了额外的销售及管理费用;此外,新全球总部与技术中心相关的管理职能部门成本有所上升,叠加短期借款和长期债务增加所导致的利息支出扩大,这些因素共同对利润增长形成了一定拖累。

宣伟董事长、总裁兼首席执行官Heidi G. Petz在点评一季报时,语气中带着谨慎的乐观。“在全球充满不确定性、且大多数终端市场需求持续疲软的季度里,宣伟依然实现了强劲的销售增长。”她指出,公司在增长上的持续投资,以及对新客户和钱包份额的不懈聚焦,正在不断见到成效——不仅在合并基础上,而且在三个报告分部中,销售额均超出了预期。

更值得关注的是毛利率的表现。Petz特别提到,毛利率实现了扩张,而这一成绩是在包含了收购Suvinil带来的稀释影响下取得的。即便有并购带来的短期成本压力,公司的核心盈利能力依然在提升。在费用端,她进一步解释,面对具有挑战性的上年同期数据,剔除Suvinil带来的预期不利因素、与新大楼相关的非年度化运营成本和折旧、以及外币折算影响后,销售及管理费用的增长率控制在了中等个位数百分比。这一表述传递出一个清晰信号:宣伟在扩大投入的同时,并未放松对费用效率的把控。

2 三大部门业绩全景:各有侧重,协同发力

分部门来看,宣伟的业务版图呈现出既有支柱、又有增长极、还有修复空间的健康格局。

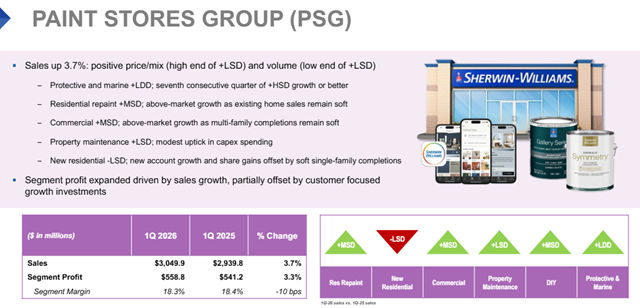

涂料商店集团作为宣伟的传统核心业务,一季度实现净销售额30.5亿美元,同比增长3.7%;分部利润为5.58亿美元,同比增长3.3%。这一部门的增长逻辑较为清晰:净销售额的提升主要归因于销售价格上涨——对净销售额产生了低个位数百分点的影响——以及低个位数百分比的销售量增长。量价齐升,是这一分部稳健前行的底盘。

从终端市场来看,除一个专业客户终端市场外,其他所有终端市场的净销售额均实现了增长。其中,船舶与防护涂料表现尤为亮眼,实现了两位数的百分比增长;住宅重涂和商业涂料也交出了中等个位数百分比的增长成绩单。这些领域的良好表现,反映出宣伟在专业级涂料市场的深厚根基和客户黏性。相比之下,新住宅市场如预期下降了个位数百分比,这与宏观地产周期的走势基本吻合,并未超出公司的预判范围。

在利润端,分部利润的增长主要归因于净销售额的提高,但部分被支撑更高销售额而增加的成本所抵消,这些成本包括对额外销售代表的投资、营销和广告费用以及新店开设相关成本。换句话说,宣伟正在以主动的投入换取市场份额的持续扩大。

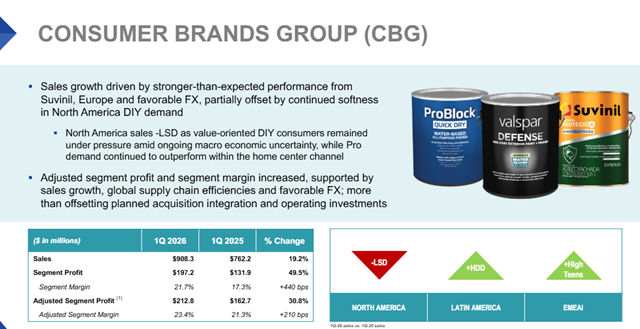

消费者品牌集团一季度实现净销售额9.08亿美元,同比增长19.2%,增速在三驾马车中最为突出;分部利润为1.97亿美元,同比大幅增长49.5%,利润增速更是远超营收增速。这一亮眼表现,主要得益于收购Suvinil带来的增量贡献、有利的外币折算带来的2.4%的影响,以及欧洲市场净销售额的增长。

然而,并非所有区域都顺风顺水——北美DIY需求的疲软对净销售额产生了低个位数百分比的拖累,也就是说,部分增长被这一短板所抵消。在利润端,分部利润的增长主要归因于净销售额的提高、全球供应链效率的提升以及外币交易收益,但部分被支持更高销售额而增加的成本(包括更高的员工相关成本和营销成本)以及与Suvinil相关的增量销售及管理费用所抵消。值得留意的是,调整后分部利润的增长原因相同,但剔除了2025年第一季度与针对性重组行动相关的费用,这说明公司在进行结构性优化的同时,也在为更清晰的利润表现“拆解”一次性影响。

另外需要留意,威士伯收购相关的摊销费用在2026年第一季度将消费者品牌集团的分部利润占净销售额的百分比降低了170个基点,而2025年同期这一影响为200个基点,表明摊销压力有所减轻。与此同时,裁员和其他重组费用在2025年第一季度曾将该分部利润占净销售额的百分比降低了200个基点。这些细节透露出,宣伟在整合过往收购资产的过程中,仍在持续进行组织架构的优化调整。

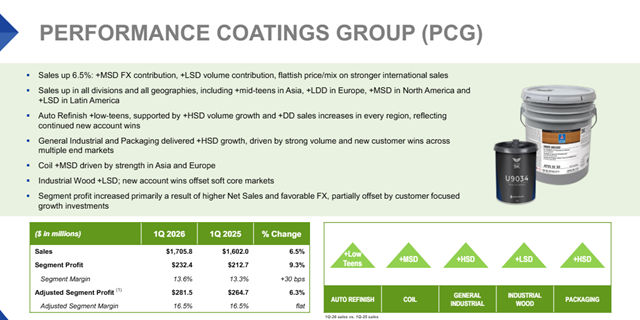

高性能涂料集团一季度实现净销售额17.06亿美元,同比增长6.5%;分部利润为2.32亿美元,同比增长9.3%。利润增速同样高于营收增速,显示出较好的经营杠杆效应。净销售额的增长主要得益于有利的外币折算带来的4.1%的影响,以及低个位数百分比的销售量增长。

从细分业务来看,多个单元表现可圈可点:汽车修补漆业务增长最为显著,实现了两位数的百分比增长;通用工业涂料和包装涂料实现了高个位数百分比的增长;卷材涂料则实现了中等个位数百分比的增长。这种多点开花的局面,说明高性能涂料集团在各细分赛道上的竞争力正在同步提升。在利润端,分部利润的增长主要归因于净销售额的提高和外币交易收益,但部分被支持更高销售额而增加的员工相关成本所抵消。调整后分部利润的增长原因相同,但剔除了2025年第一季度与针对性重组行动相关的费用。

同样需要关注的是,威士伯收购相关的摊销费用在2026年第一季度将高性能涂料集团的分部利润占净销售额的百分比降低了290个基点,而2025年同期为300个基点,摊销影响也在边际减弱。裁员和其他重组费用在2025年第一季度将该分部利润占净销售额的百分比降低了20个基点,影响相对有限。

3 展望:审慎应对波动,主动管理价格与成本

除了经营数据之外,宣伟在资本配置和股东回报方面的动作也值得关注。2026年第一季度,公司实现了1.391亿美元的运营活动净现金流,并通过股息和回购160万股普通股的形式,向股东返还了7.727亿美元现金。截至2026年3月31日,公司仍有通过公开市场购买最多2800万股普通股的授权额度。这意味着,即便在外部环境不确定性较高的背景下,宣伟的现金流生成能力和股东回报意愿依然保持强劲。

展望未来,Petz的表述坦诚而直接。她表示,鉴于当前的客户情绪和公司监测的领先指标,宣伟仍然预计今年大多数终端市场不会有或仅有极少的复苏。地缘政治事件进一步增加了需求的不确定性,并可能带来与原材料、能源、物流和包装相关的通胀压力。

在这种环境下,宣伟的策略清晰而务实。Petz指出,公司继续专注于获取增量业务量,同时采取适当且果断的定价和成本削减措施,以维持能够为客户提高生产力和盈利能力的优质产品、服务和供应解决方案。具体而言,宣伟正在所有业务板块中,按终端市场和地理位置实施有针对性的涨价措施。基于这些涨价,公司预计全年的综合价格/组合将向上移动至先前指引的低个位数范围的高端。与此同时,宣伟也在积极努力,通过加速实施有意义且积极的成本削减行动,来限制客户端的这些价格上涨。Petz同时提醒,随着今年时间的推移,原材料环境将继续波动,如有必要,公司准备实施进一步的涨价措施。

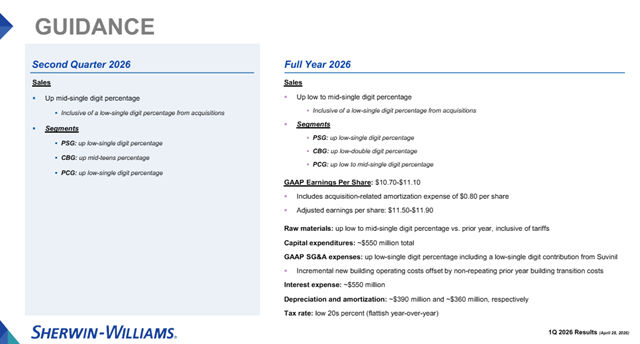

对于接下来的业绩展望,Petz给出了具体预期:2026年第二季度,合并净销售额相比2025年同期将增长中等个位数百分比。对于2026年全年,她重申了先前的指引——合并净销售额相比2025年将实现低至中等个位数百分比的增长,调整后稀释后每股净收益预计在每股11.50美元至11.90美元之间,与2025年相比,中值增长2.4%。公司将在七月份公布第二季度业绩时,提供全年指引的最新情况。

此外,宣伟对全年销售及管理费用增长率将为低个位数百分比的预期保持不变。净利润、调整后每股收益和息税折旧及摊销前利润均较上年同期有所增长。Petz最后总结道:“宣伟的全球团队持续执行公司战略,为客户提供可靠性和一致性,同时专注于我们所能控制的事情。”

这句话简洁地概括了宣伟的应对之道:在充满不确定性的外部环境中,把注意力集中在可以掌控的变量上——销售执行、成本控制、定价策略和客户服务。

涂料行业观察员夏雨表示,即便在全球经济走势不明、多数终端市场需求疲软的大背景下,凭借并购整合的有效推进、各业务板块的协同发力以及对价格与成本的双向管理,宣伟依然交出了一份超出预期的答卷。

当然,管理层在展望中流露出的审慎与警觉同样值得留意:地缘政治、原材料通胀、终端复苏乏力等风险并未消散。宣伟能否在全年维度上兑现指引,取决于其“主动涨价”与“成本削减”两手的平衡艺术,以及全球团队在执行层面的持续发力。

文章来源:中外涂料网

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。