创立于1932年的香港老牌涂料企业——中漆集团(01932.HK),正面临一场可能改变命运的资本变局。

4月21日,北海集团(00701.HK)及中漆集团联合公告称,因大股东低价增持触发了强制收购,如果收购成功,中漆的中小股东手里的股票,将被以每股0.0562港元的“白菜价”收走。这个价格有多低?比公司每股净资产便宜了八成多,比市场价也便宜了七成多。

01

每股0.0562港元“白菜价”

事情是这样的:北海集团的大股东Prime Surplus,4月10日悄悄多买了4.66%的股份,持股比例一下子从29.72%涨到了34.38%。按香港的规矩,持股超过30%就得向所有其他股东发出强制收购要约。于是,大股东以每股0.1港元的价格向北海其他股东发出要约。

那这跟中漆集团有什么关系?因为北海集团手里捏着中漆集团75% 的股权。一旦北海被成功收走,按照规则,收购方就得“顺藤摸瓜”,对中漆集团也发起强制收购。中漆的收购价怎么定?用一个叫“宝霸公式”的规则算出来,就是每股0.0562港元——合人民币不到5分钱。

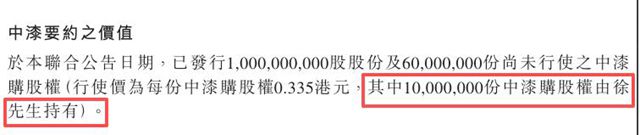

同时,中漆尚有6000万份未行使购股权,行使价每股0.335港元,远高于要约价。收购方仅以每份0.0001港元的象征价提出注销,这些购股权基本沦为废纸。其中1000万份由中漆执行董事、主席徐浩銓持有,而徐先生正是要约方Prime Surplus的唯一股东。

02

老牌涂企十年营收跌超七成

中漆集团的前身是1932年在香港创立的中华制漆,旗下“长颈鹿漆”“菊花漆”曾是几代人的记忆。2016年北海集团整合涂料业务组建中漆集团,2017年登陆港交所。巅峰时期年营收近10亿港元,品牌影响力深厚。

然而,3月27日发布的2025年财报显示,集团全年收入仅2.41亿港元,同比下滑25.0%,创近十年最低;股东应占亏损4598.2万港元。核心涂料业务销售额2.23亿港元,同比减少25.4%,其中建筑涂料产品销售额暴跌46.0%。面对原材料涨价、房地产需求萎缩、国内外品牌夹击,中漆转型缓慢,十年营收累计缩水超七成,亏损成常态。

03

中小股东两难:割肉卖,还是赌不退市?

对于持有中漆的中小股东,面前是一道艰难的选择题:接受要约意味着以0.0562港元/股割肉,较净资产亏损84%;拒绝要约则面临公众持股不足风险——若要约人获得过多股份导致公众持股低于25%,股票可能停牌甚至取消上市地位,届时流动性丧失,小股东更难退出。

目前,中漆已经成立了独立董事委员会,还请了丰盛融资当独立财务顾问,后面会出一份正式意见,告诉小股东到底该咋办。不过这份意见要等北海那边的收购尘埃落定之后才能出来。

收购方在公告里说,他们打算继续经营中漆的现有业务,不打算大裁员、大调整。但话也说回来了:“保留持续检讨并作出必要变动的权利”。收购方之一是香港老牌财团联合集团, 但极低的收购成本令市场担忧:新东家是否愿意投入资源挽救这个日渐式微的老品牌?这个走过近百年风雨的老牌涂企将何去何从?

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。