在京东方最新的柔性屏生产线上,0.1毫米的窄边框背后,藏着飞凯材料能让色彩稳定呈现的特殊液晶分子。曾经被国外垄断几十年的核心技术,如今被飞凯材料完成了国产化替代,硬是把“卡脖子”变成了印钞机。

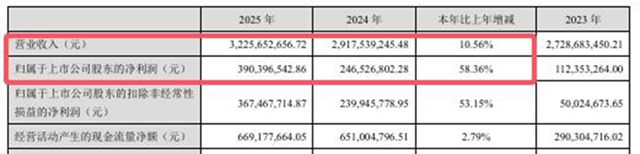

2025年,飞凯材料实现营收32.25亿元,同比增长10.56%,净利润3.9亿元,同比增长58.36%;2026年一季度扣非净利1.35亿元,同比增长74.34%,经营现金流2.3亿元,同比暴涨1540%。

让我们一起来看看飞凯材料是如何撕开国际垄断,实现国产替代的?

01

从单产品到全链条的国产化替代

飞凯的起点并不“高大上”。2002年成立时,它只是一家聚焦光纤涂料的“小厂”。但在材料行业,“不起眼”往往是“深耕”的代名词:

国家企业技术中心、博士后工作站的资质,让飞凯早早埋下研发的“种子”。截至2025年,其专利库中1142项专利有97%是发明专利,这意味着它不仅会“模仿配方”,更能从分子层面定义材料性能。

京东方、TCL华星、长电先进封装等行业龙头的订单,不是偶然。飞凯的秘诀在于“从实验室到生产线”的快速落地能力。例如其半导体封装材料能打入车规级供应链,正是凭借对“低应力”“高可靠性”等严苛标准的精准把控。

当多数材料企业还在单点突破时,飞凯已布局半导体、显示、紫外固化、有机合成四大领域,形成“东方不亮西方亮”的抗周期能力。2025年“上海市创新型企业总部”(集成电路领域唯一材料企业)的称号,是对其战略眼光的最佳注脚。

02

踩准AI风口,实现业绩暴增

2025年飞凯净利润增长58.36%,2026年一季度扣非净利润增长74.34%。数据的背后,是飞凯踩准AI风口,对三大细分赛道的精准卡位:

紫外光固化材料为未来增长预留空间。AI数据中心对“低时延、高密度光纤”的需求,让飞凯的光纤涂料成了“香饽饽”。其空芯光纤涂料突破0.052dB/km超低损耗,达到行业顶尖水平,供货长飞、中天等龙头,直接拉动该板块营收6.99亿元(同比增长13.71%)。更关键的是,这一技术不仅满足当下需求,更为未来6G通信预留了空间。

用买技术+补短板,倒逼国际对手降价。2025年中国面板全球份额首破50%,但中小尺寸面板长期被日企垄断。飞凯的解法是“买技术+补短板”:子公司和成显示收购日本JNC液晶业务,一举拿下中小尺寸专利,实现“大尺寸+中小尺寸”双线布局。屏幕显示材料因此成为最大增长引擎(营收16.12亿,同比增长17.33%,毛利率39.42%),甚至倒逼国际对手降价。

半导体材料,从“跟跑”到“并跑”。2025年全球半导体产值破7917亿美元(同比增长25.6%),AI算力与HBM存储需求爆发,飞凯的晶圆级封装材料(锡球、环氧塑封料、临时键合胶)精准踩中风口。更值得关注的是,其控股子公司昆山兴凯的低应力环氧塑封料通过车规认证,第三代半导体(SiC)封装材料量产。这意味着飞凯已从“消费电子辅料商”升级为“高端制造核心供应商”,毛利率从18.5%升至21.78%。

03

“技术、资本、生态”的系统国产替代

飞凯的“国产替代”并非单一产品的“国产替代”,而是 “技术+资本+生态” 的系统 “国产替代”:

技术攻坚:针对半导体封装材料这一“卡脖子”领域,飞凯用10余年啃下光刻胶辅助层、电镀液等硬骨头,昆山兴凯的EMC解决方案已对标日企。这不是“弯道超车”,而是“正面突围”。

资本杠杆:收购JNC液晶专利、参投半导体基金,用“拿来主义”缩短技术差距。例如JNC的中小尺寸专利,若自主研发可能需要5-8年,并购则让飞凯直接站上“巨人肩膀”。

生态绑定:与京东方、长电等龙头共建研发,客户从“买材料”变为“共研共创”。这种模式下,客户需求直接反哺研发,产品迭代速度远超同行。客户粘性,成了飞凯最深的护城河。

04

为未来增长埋种子

飞凯的2026年一季报,释放了两大关键信号:

扣非净利74%的增速,证明增长不再依赖“卖资产”(如2025年出售台湾大瑞科技的投资收益),而是源于主业强大的“造血能力”;经营现金流1540%的狂飙,更验证了其回款能力与议价权的双重提升。

池州10亿新基地瞄准半导体专用材料(临时键合胶、G5级溶剂),2027年产能翻倍;研发费用同比增长14.83%至2.08亿元(占营收的6.47%),光引发剂TMO获欧盟REACH认证(替代TPO成环保刚需)。这些动作不仅巩固现有优势,更开辟了未来业绩增长的新战场。

从2002年的光纤涂料小厂,到2026年横跨四大领域的“国产替代龙头”,飞凯的成长史,恰是中国高端制造“补链强链”的微观样本。它没有选择“替代即胜利”的短平快路线,而是用20年时间构建“从分子合成到场景落地”的全链条能力,在技术、资本、生态的系统国产替代下,把“卡脖子”技术变成了印钞机。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。