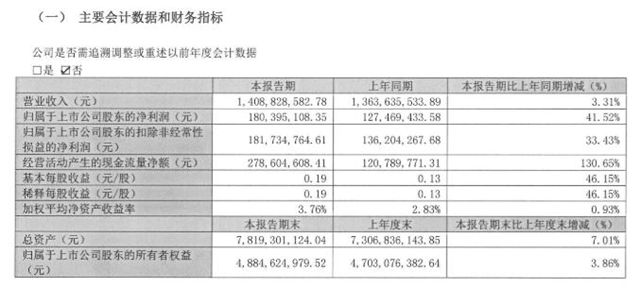

2026年4月15日,中外涂料网注意到,家纺龙头孚日股份交出了一份颇为亮眼的一季度“成绩单”。营业收入14.09亿元,同比增长3.31%;归母净利润1.80亿元,同比大增41.52%;扣非净利润1.82亿元,同比增长33.43%。两项净利润指标均创下历史同期新高。更引人关注的是,经营活动产生的现金流量净额达到2.79亿元,同比飙升130.65%,现金流状况明显改善。

从数据看,孚日股份这家以毛巾、床品闻名全球的家纺企业,正在用实打实的业绩证明“家纺+新材料”双主业战略的含金量。

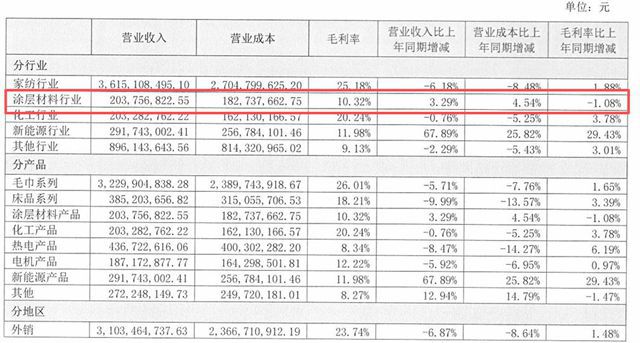

1

涂料业务增收不增利

其中,新材料业务一季度实现营业收入2亿元,同比增长65.63%,涂层材料与电解液添加剂两大板块双双取得关键突破,成为拉动业绩增长的新引擎。

但如果单独拆出涂料板块,情况则显得微妙许多。

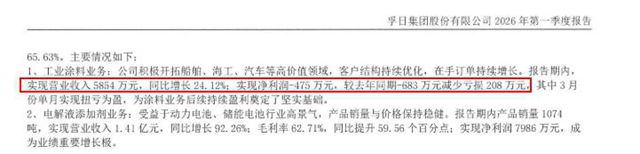

中外涂料网了解到,今年一季度,孚日股份工业涂料业务实现营业收入5854万元,同比增长24.12%。这一增速放在当前涂料行业整体承压的背景下,并不算慢。然而,该板块净利润为-475万元,虽然较去年同期-683万元减亏208万元,但仍未走出亏损区间。

好消息是,今年3月份,涂料业务单月实现了扭亏为盈。这为后续能否真正走出泥潭,留下了一个值得期待的注脚。

2

两个“高壁垒”赛道的关键突破

一家靠毛巾起家、在全球家用纺织品领域站稳脚跟的企业,为什么要一头扎进涂料赛道?答案是:寻找第二增长曲线。

孚日股份近年确立的“家纺+新材料”双主业战略,将功能性涂层材料作为重要突破口。子公司孚日宣威承担了这一重任,建有年产10万吨的特种功能涂层材料智能化生产线,以及2000多平方米的研发中心。产品体系覆盖热屏蔽节能降温涂层、海洋重防腐涂层、石化能源特种防腐涂层、水性工业防腐涂层以及汽车涂层等多个领域,应用场景从石油化工、海洋工程到港口设备、汽车制造、船舶工业乃至军工装备。

从2025年全年数据看,孚日股份涂层材料业务实现营业收入2.04亿元,同比增长3.29%。增速看似平稳,但业务结构已经发生实质性变化:全年新增客户288家,新客户销售额占比提升至35%。这说明公司并非在存量市场里“内卷”,而是在持续向外拓展新的客户资源。

真正让市场对孚日股份涂料业务产生想象空间的,是它在两个“高壁垒”赛道上的突破。

第一个是汽车涂料。孚日股份顺利通过了IATF 16949汽车行业质量管理体系认证,拿下了进入主流汽车供应链的“通行证”。更具标志性意义的是,公司以第一名的成绩成功中标某头部新能源车企10万辆商用车的涂料项目。这不仅是订单体量上的突破,更意味着其产品性能和服务体系已经经受了头部客户最严苛的检验。

第二个是船舶涂料。2025年6月,孚日宣威一举获得《中国船级社工厂认可证书》,一次性完成环氧船底防锈漆、环氧船体连接漆等7款核心产品的认证。取证当月便已有订单落地,目前公司正积极向各大船厂推进。

3

扭亏为盈,还要多久?

营收增长超过两成,亏损却还在继续。这跟涂料行业的特性分不开。功能性涂层材料属于典型的重研发、长周期、高认证门槛行业。前期在技术研发、产线建设、市场开拓、产品认证等方面的投入,都需要时间消化。客户从试用到批量采购,周期往往长达一年甚至更久。

对于孚日股份而言,涂料业务目前还谈不上贡献利润,但方向已经清晰:汽车涂料有大客户订单托底,船舶涂料有船级社认证加持,海洋和工业防腐领域有稳定的客户基础。关键在于,这些订单和认证能否在接下来几个季度转化为可持续的、规模化的收入。

从一季度整体业绩看,孚日股份家纺主业依然稳健,新材料业务快速起量,现金流充裕,这些都为涂料业务“熬过投入期”提供了足够的底气。

涂料行业从不缺少跨界者,但真正能站稳脚跟的并不多。孚日股份已经拿到了汽车和船舶两个赛道的“入场券”,接下来要看的是,这些纸面上的突破,能否变成账面上的利润。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。