过去十年,防水行业一直在“低价混战”里打滚:小厂拼成本、大厂压价格,利润薄得像层纸。

但现在,局面似乎在悄悄改变。一个明显的变化是:以北新建材为代表的央企,不再把防水当作主业的“配套业务”,而是把它推到“主力C位”,用品牌、技术、渠道的组合拳,以榜样的示范力量,带动行业从“低价竞争的混战”走向“高质量发展的正道”。

防水行业的低价混战时代,要结束了吗?

01

低价竞争是怎么把行业拖进泥潭的呢?

防水工程中,沥青、高分子卷材等原材料成本占比高。当市场价格被压到极限,不少中小厂商只能在材料厚度、施工工序上做减法,结果就是“刚做完就漏”,用户信任度直线下滑。

多数企业产品雷同、服务趋同,唯一的竞争手段就是降价,导致行业整体利润率长期徘徊在低位,研发投入不足,技术迭代缓慢。

消费者很难分辨哪家可靠,往往“出事才找厂家”,而小厂的售后能力有限,进一步恶化行业口碑。

根据中国建筑防水协会的数据,2015年至2024年,防水行业前十大企业的市场份额(CR10)仅从18%提升到24%,远低于涂料、瓷砖等建材细分领域。换句话说,行业集中度低,低价混战仍是主流。

02

央企下场,带来的不只有资金,还有改写规则的能力。

以北新建材为例,它在“一体两翼、全球布局”战略中,把防水业务从辅助升级为主力,背后的逻辑有三:

央企身份天然带有信任加成,尤其在政府工程、大型基建项目中更容易拿到入场券。加上已有的全国分销和服务网络,能快速把高品质产品铺到地方市场,这是中小厂难以企及的。

观察北新的布局,它并非全线压价抢单,而是瞄准修缮(既有建筑维护)、民建(高性能材料需求上升)、防排防渗(水利、地下空间等复杂工程)三大场景。这些领域门槛高、利润稳、抗周期性强,客户愿意为质量和长期服务买单。

央企有条件在研发上持续投入,比如开发更长寿命的卷材、更环保的配方;在服务端,推出检测、质保、应急维修一体化方案,把一次性买卖变成长期关系。

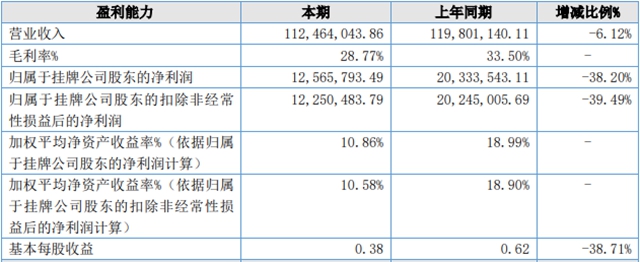

2025年的财报侧面印证了这一策略的有效性:北新防水实现营收47.86亿元,同比增3.33%,净利润2.22亿元,同比大增35.6%。在原材料普涨的背景下,这种“收入+利润”双增长并不多见,说明它的定价和成本控制已进入主动区间。

03

值得关注的是,央企的做现款生意、向高质量发展和调价等运营动作正在引发行业的连锁反应。

今年一季度,北新结合行情研判与成本核算,审慎推进价格调整,其他防水企业也相继涨价。这种行业性调价不是偶然,而是头部企业定价权的一次集中展示。

当低价不再是唯一竞争手段,质量与服务成为硬通货,市场份额自然会向有能力的玩家集中。

未来,没有技术和品牌的小厂,将在成本和质量的双重挤压下退出;随着既有建筑进入维护高峰,“修一次管十年”的需求会让靠谱企业吃下存量市场;竞争焦点从“谁便宜”变成“谁更稳、更久、更省心”,整个链条的信任度和可持续性都会提升。

04

低价混战会结束吗?

我的判断是:不会一夜消失,但已进入倒计时。

原因很简单:低价混战的本质是“劣币驱逐良币”,而央企及头部民企的进场,正在用品牌、技术、服务抬高竞争门槛,引领行业向高质量发展。这个过程需要时间,毕竟全国仍有大量分散的小工程、地方项目由小厂承接,价格敏感度极高。

对于从业者而言,这是一次明确的信号:如果继续沉迷于“报价低就能活”,很可能活不到下一轮行业洗牌结束。相反,能抓住高附加值场景、建立稳定服务能力、积累技术储备的企业,会在新格局里拿到更大蛋糕。

央企下场表面是解决建筑渗漏问题,把低价混战的病灶切除,换上品质、技术、服务的健康肌理,用榜样的示范力量引领行业从“野蛮生长”走向“高质量发展”,在客观上却起到了“治水患”的作用。

低价混战的水患正被逐渐治理,这个过程虽然缓慢,但已经开始了,而北新、东方雨虹、科顺等头部企业就是推动它的那股力量。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。