1月4日新年伊始,金力泰收到了上海证监局下发的《行政处罚决定书》(沪〔2023〕61号)。

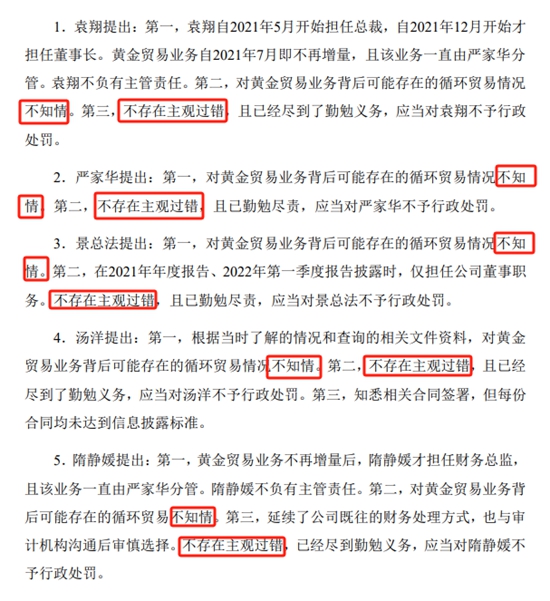

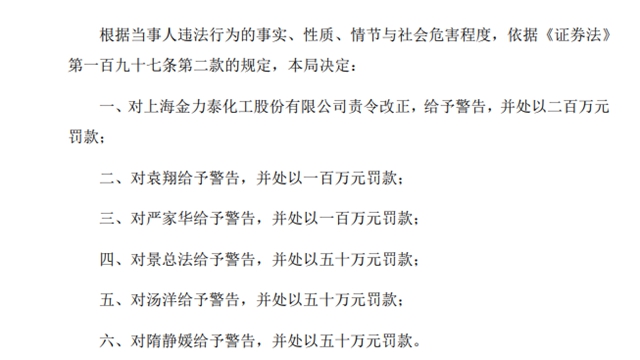

虽然金力泰的袁翔、严家华、景总法、汤洋、隋静媛等5名高管均发出了“不知情、不存在主观过错”的申辩,但上海证监局并没有采纳,依法做出了对金力泰和5名高管合计罚款550万元的决定。

事情还得从去年的一张《行政处罚事先告知书》说起。

2023年12月5日,金力泰收到了中国证监会上海监管局下发的《行政处罚事先告知书》(沪证监处罚字〔2023〕28号)。

《行政处罚事先告知书》显示,2020年5月至2021年7月,金力泰下属子公司金力泰实业因参与浙江运发主导的虚构黄金贸易业务,涉案金额14.85亿元。

上海证监局称,上述业务以贸易为名,实质为资金融通业务,金力泰实业与上游供应商、下游客户签订购销合同,上下游实际均由浙江运发指定相关物流、资金形成闭环,金力泰实业实际只履行垫资义务,赚取资金使用费,却将虚构的黄金贸易计入存货,导致2021年末存货虚增2.58亿元,金力泰将上述业务形成的购销差额计入收入,涉嫌虚增2022年第一季度营收1038.99万元,并且未进行合规的信息披露。

金力泰及其代理人在陈述申辩材料和听证会中,提出了如下申辩:

第一,黄金贸易业务不属于虚构的贸易,相关物流资金未形成闭环。

第二,多次征询审计机构意见,审慎选择了财务计量方式。金力泰实业与浙江运发签署了《委托保管协议》符合会计相关准则关于存货确认的条件。基于黄金贵金属的特点,相关 购销合同不存在异常,符合会计准则关于收入确认的条件。

第三,不存在主观过错,所导致的会计差错并不影响净资产净利润等关键财务数据,不会对市场及投 资者造成重大不利影响,属于性质轻微、没有造成危害后果的行为,不应予以行 政处罚。

第四,金力泰没有恶意造假,不知晓存在循环贸易情况。

针对金力泰的陈述申辩意见,上海证监局不予采纳。

上海证监局认为:

第一,案涉黄金贸易业务实为资金融通业务。 在案证据证明,案涉777根定制金条实际由浙江运发生产,最后重回浙江运发,金力泰实业上游供应商委托浙江运发代为加工、金力泰最终收到的回款实际来源于浙江运发等事实,可以综合认定该业务相关物流、资金形成闭环,系以贸易为名,实为资金融通。

第二,关于金力泰对黄金贸易业务实情的知悉情况。在案证据证明,金力泰实业与上下游同时签订购销合同,不承担存货风险;2022年3月末,浙江运发的 6 回款资金中部分间接来源于金力泰,资金进出形成一一对应关系,经过桥后当日用于回款;同时,在案涉777根定制金条的交货过程中,下游客户指定的收货人 为浙江运发的工作人员等事实,可以综合认定金力泰知悉黄金贸易业务实际情况, 并无不妥。

第三,金力泰对于案涉存货和收入的会计处理有误,构成虚假记载。基于前述本案黄金贸易业务实为资金融通业务的事实认定,根据会计准则的相关规定, 金力泰将相关购销差额确认为收入不符合收入确认的条件。金力泰实业虽然与浙江运发订立了《委托保管协议》,根据会计准则的相关规定,涉案777根定制金条不符合存货确认的相关条件。

第四,金力泰知悉黄金贸易业务实为资金融通业务,从事本案信息披露违法行为,存在主观过错。该行为违反了《证券法》关于信息披露真实性、准确性的 要求,应予以行政处罚。本案违法行为性质上属于因会计问题导致的2021年年度 报告和2022年第一季度报告中虚假记载,公司此前对深圳证券交易所相关问询的回复、多次征询专业审计机构意见不构成免责理由。

综上,对金力泰的陈述申辩意见,上海证监局不予采纳,并依法对金力泰和5名高管做出了550万元的严厉处罚。

金力泰需在收到本处罚决定书之日起15日内,需将罚款汇交中国证监会的银行账号,由该行直接上缴国库。

如对本处罚不服,金力泰可在收到处罚决定书之日起60日内向证监会申请行政复议,也可在6个月内向法院提起行政诉讼。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。