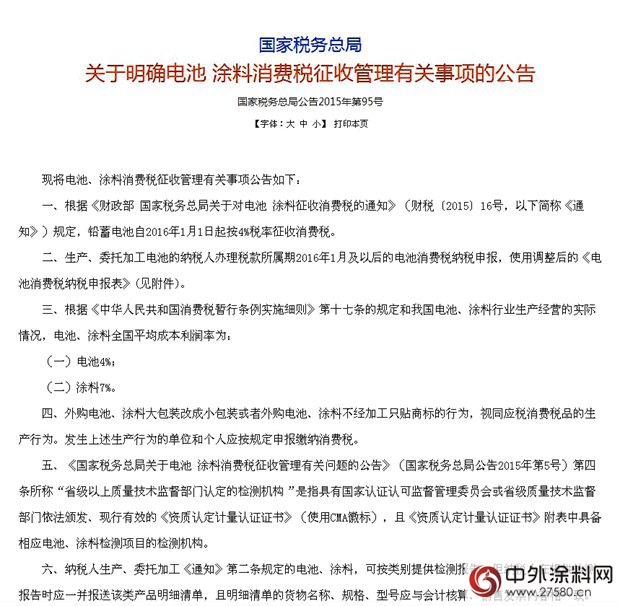

1月7日,国家税务总局在其官网上发布了关于《国家税务总局关于明确电池 涂料消费税征收管理有关事项的公告》的解读,全文如下。

为贯彻落实《财政部 国家税务总局关于对电池 涂料征收消费税的通知》(财税〔2015〕16号)第二条规定,同时为有效解决现行电池、涂料消费税政策执行中存在的主要问题,税务总局制定发布了本公告。

一是公告明确了铅蓄电池自2016年1月1日起按4%税率征收消费税。

二是为明确铅蓄电池征收消费税后有关纳税申报事宜,公告规定自2016年1月(税款所属期)启用新修订的《电池消费税纳税申报表》。

三是根据《中华人民共和国消费税暂行条例实施细则》第十七条的规定,公告明确了电池、涂料全国平均成本利润率分别为4%和7%。

四是为加强电池、涂料消费税管理,公告明确电池、涂料大包装改小包装,外购电池、涂料贴标等行为视为应税消费税品的生产加工行为,发生此行为的纳税人应当申报缴纳消费税。

五是为统一电池、涂料消费税政策执行口径,公告明确电池、涂料的“省级以上质量技术监督部门认定的检测机构”是指具有国家认证认可监督委员会或省级质量技术监督部门依法颁发、现行有效的《资质认定计量认证证书》(使用CMA徽标),且《资质认定计量认证证书》附表中具备相应电池、涂料检测项目的检测机构。

六是为减轻纳税人的负担,公告明确享受免税政策的电池、涂料产品,可按类别提供检测报告,但要求纳税人在提供检测报告时应一并报送该类产品明细清单,并且明细清单的货物名称、规格、型号应与会计核算、销售发票内容相符。

七是公告规定了执行时间为2016年1月1日。

长风解读:

税总对电池消费税的表达很清晰,利润率4%,消费税4%。国家对铅蓄电池领域的去产能意图,很直接,很明显,很坚决。

但对涂料消费税是否仍是4%,并未清晰表达。而且涂料7%的平均生产利润率,极易被误解为是涂料消费税涨到了7%。

税总此举,是一次试探,既是在故意传递不排除涂料消费税未来涨到7%的可能,也是在为涂料消费税未来能涨到7%,留下一个可供充当参照物的电池坐标。

涂料分析师罗杰卡尔表示,三五年内,再不能转型到低VOC、高附加值的只生产家具漆的企业,日子就难过了。当然,增加家装漆和工业漆的占比、合并、控股,开辟国外市场等都是办法。

责任编辑:雷达

(更多资讯请登录:中外涂料网 www.27580.cn)

文章来源:

责任编辑:

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。