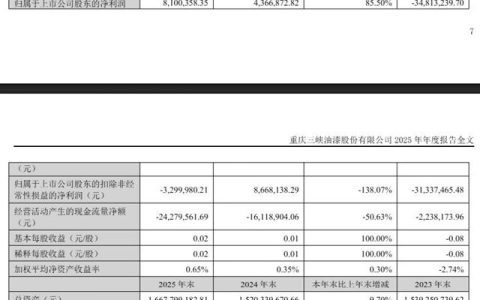

2026年4月24日,科顺股份同步披露2025年年报与2026年一季报,2025年科顺主动计提信用损失和资产减值损失7.87亿元,主动出清风险,造成全年净亏损5.35亿元。

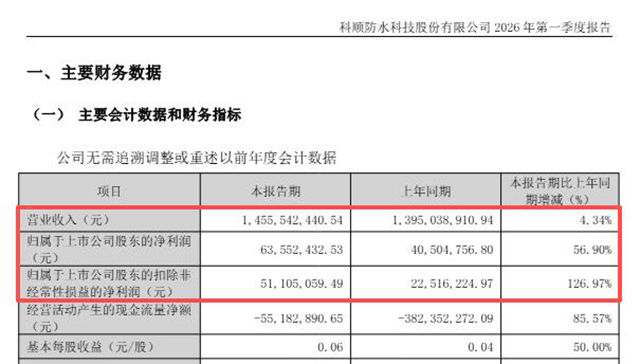

2026年轻装上阵的科顺,一季度营收14.56亿元,同增4.34%,归母净利润6355.24万元,猛增56.9%,净利润增速是营收增速的13倍。扣非净利润更猛,暴增126.97%。

两份财报,恰好拼出了防水龙头科顺穿越行业周期的全景图:2025年主动承压、集中出清历史风险,2026年一季度轻装上阵后业绩释放。

01

亏损5.35亿,是在主动“排雷”

很多人看到科顺2025年归母净利润-5.35亿元的数字,第一反应是“地产下行把防水企业拖垮了”,但扒开财报的细节就会发现,这根本不是经营能力崩了,而是公司主动选择把过去几年积累的风险一次性出清。

受房地产行业深度调整影响,部分房企客户经营持续恶化,科顺没有像有些企业那样对风险资产“拖字诀”,而是基于审慎性原则,对以前年度形成的应收账款、存货、合同资产及抵债房产等做了充分的减值测试,全年合计计提信用减值损失6.03亿元、资产减值损失1.84亿元,两项加起来整整7.87亿元,相当于把全年营收的13%都拿来填了历史风险的坑。

值得注意的是,哪怕收入同比下滑11.49%到60.44亿元,公司还是把综合毛利率做到了24.20%,同比提了2.43个百分点,四项费用还压降了8.82%——这说明行业底部的时候,科顺没躺平,反而把降本增效的内功练扎实了。

更关键的是现金流没掉链子:2025年经营活动现金流净额还有3.2亿元,同比还微增了1.44%,真金白银的造血能力还在,这就不是“不行了”,是主动蹲下来,为了跳得更高。

这恰恰印证了第一个核心判断:2025年是科顺“主动排雷+战略换挡”的转折年,2026年正式进入新周期。

市场对这份亏损的普遍解读停留在“地产拖累”,却忽略了其背后的战略主动性——这不是被动承受行业下行的冲击,而是公司在周期底部主动做的“压力测试”。减值完成后,公司资产负债率67.32%,虽同比微升2.77个百分点,但资产质量得到实质性夯实。

2026年一季报验证了这一战略的有效性:风险出清后盈利弹性快速释放,一季度营收14.56亿元,同比增4.34%,结束了连续8个季度的收入下滑,终于重回增长轨道;归母净利润6355.24万元,同比大增56.90%;扣非归母净利润更猛,5110.51万元,同比暴增126.97%。

利润增速达到收入增速的13倍,这是减值压力卸了之后,主业真实盈利能力的爆发。

毛利率的走势更说明问题:一季度综合毛利率直接冲到27.51%,同比提了3.08个百分点,盈利质量实打实提上来了。

有个细节很多人没注意:一季度预付款项同比增了66.78%,这是公司提前冬储低价沥青、锁定原材料成本的信号;长期借款增了348.89%,短期借款降了11.7%,债务结构优化,财务成本往下走,明显是在为接下来的扩张做准备。

这种“先蹲后跳”的节奏,恰恰说明公司已经跨过“风险出清-结构优化-业绩释放”的拐点,进入新一轮成长周期。

02

第二增长曲线,真的在“长肉”

科顺的第二增长曲线布局,早到2020年喊出百亿战略的时候就开始了,当时行业还在吃地产红利,多数企业忙着扩产抢份额,科顺却悄悄往减隔震、民建、海外这些赛道砸钱,2022年花4.95亿元收购减隔震龙头丰泽股份99.94%股权,算是把第二曲线的核心拼图拼上了。

现在这块业务真的开始“长肉”了:2025年减震类产品营收1.61亿元,同比大增40.91%,增速远超公司的传统业务防水卷材(-13.6%)、涂料(-11.1%)、工程业务(-10.7%),营收占比从2024年的1.67%提升到2.66%。2026年延续这个势头,高端减隔震品牌“科安顺”接连中标狮子洋通道T3项目、江苏LNG扩建、北京轨道交通22号线这些重特大项目,在《建设工程抗震管理条例》强制规范落地的背景下,基建、LNG储罐、轨道交通这些高壁垒场景的需求持续释放,减隔震已经成了稳定的增长极。

这直接支撑了第二个核心观点:第二增长曲线已从概念落地为真实业绩,正在重构科顺的成长逻辑。

更妙的是“同心圆”业务的协同效应:土工防渗材料用在青藏铁路、南水北调这些超级工程里,自清洁涂层能让光伏组件透光率提2%以上、建筑表面温度降10-20℃,工业防腐涂料切进船舶、军工这些高端领域,民建业务“科顺好工长”会员都破118万人了,零售业务转型成效显著,有效对冲了地产下行周期的压力;海外业务2025年营收1.95亿元,同比增42.98%,在东南亚、中东等市场布局的生产基地逐步投产,成为新的业绩增长极。

这种结构最牛的地方在于抗风险:2025年地产需求低迷,传统防水业务承压,但零售、修缮、海外这些高毛利业务撑住了,公司彻底摆脱了过去“靠地产吃饭”的单一结构,成长逻辑从周期驱动变成了“技术+渠道”双轮驱动,未来估值体系完全可以向高端制造赛道靠,不用再被按周期股的估值天花板压着。

03

成为 “反内卷”的大赢家

2025年防水行业有多卷?中国建筑防水协会的数据说,2024年全国防水材料总产量同比降16.8%,较2021年高点累计降了约38%,价格战打了30个月,卷材出厂价连跌,中小企业要么卷死要么跑路。

科顺是行业里第一个站出来喊“反内卷”的:2025年7月就和东方雨虹、北新防水这些头部企业步调一致发提价函,2026年2月又宣布对苯丙系防水提价5%-10%,3月连发两次提价函,沥青类卷材和涂料先后提价5-10%,4月再对JS聚合物防水涂料提价10%,其余工程产品提价3-8%,提价传导还特别顺,直接把一季度毛利率推高了3个多百分点。

这正是第三个核心判断的支撑:科顺是行业“反内卷”的受益者,成本管控+定价能力构筑了双重护城河。

成本端的优势更明显:头部企业有资金实力做低价沥青冬储,2026年一季度预付款项同比增66.78%,就是提前锁定成本的体现;中小企业没钱囤货,油价一涨就只能被动放弃订单或者亏本接单,行业集中度加速往头部挤。再加上防水新规GB 55030-2022落地,对材料耐久性、施工标准提得更高,环保不达标的小作坊直接出清,科顺作为头部,既吃集中度提升的红利,又有“提价+降本”的双重调节能力,护城河越挖越深。2025年公司研发投入2.53亿元,占营收比例4.18%,同比提升0.15个百分点,依托院士工作站、博士后科研工作站这些平台,在绿色防水材料、减隔震技术这些领域持续突破,技术壁垒不断加深,不是随便哪个企业能追上的。

回头看科顺这两份财报,根本不是“业绩暴雷”的故事,是“主动出清风险-结构优化完成-业绩弹性释放”的拐点已经来了。

当市场还在盯着过去的亏损数字的时候,真正看懂的人已经看到:防水行业的“内卷时代”要结束了,而科顺,已经准备好爆发了。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。