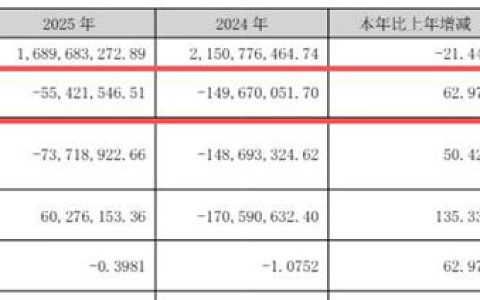

资本市场最怕“平平无奇”的增长,但凌玮科技却把跨界收购玩成了风投。2026年一季度:凌玮科技经营活动现金流净额暴增230.61%。

虽然一季度营收1.48亿元(同增 35.51%)、归母净利润3828万元(同增21.80%)的业绩也相当亮眼,但现金流的增速竟然是利润的10倍多,达到230.61%,还是让很多人大跌眼镜的。这钱到底是怎么来的?答案就藏在今年初那场极其“风骚”的资本运作里——收购江苏辉迈。

这哪里是跨界收购?分明是把跨界收购玩成了顶级风投。

01

先上车后对赌,甚至玩成“零元购”

凌玮科技是国家级专精特新小巨人企业,纳米二氧化硅新材料领域的龙头,跨界进入AI是通过收购江苏辉迈完成的。

与江苏辉迈并表后,凌玮科技完成了质变。这次收购最骚的操作,不是买了什么,而是“怎么买”。凌玮科技把并购玩成了风投模式,设计了一套“进可攻,退可守”的完美剧本:

第一步(先上车):

先花5020万元,拿下70%股权,实现控股并表。这一步直接解释了一季报现金流暴增的原因——并表带来的资金腾挪。

第二步(再对赌): 剩下的30%股权,完全看业绩脸色:

达标(2026-2027两年累计净利润≥1400万): 花2580万买,物有所值;平庸(900-1400万): 只花1290万,打对折收购;扑街(<900万): 0元购,原股东还得无条件倒贴股权。

这种“赢了吃肉,输了不赔”的条款,把收购风险压到了最低,精明得很。

02

为什么敢这么玩?

凌玮科技为什么敢这么玩?底气在于江苏辉迈的技术含金量。

这个江苏辉迈可不简单,人家是国家高新技术企业,专攻半导体产业链上游的“粮食” ——纳米球形二氧化硅功能粉体,技术硬到没朋友:国内少有的能搞定高纯超细亚微米球形硅微粉产业化的狠角色,自主知识产权+能玩转复杂表面改性技术,竞争对手想抄都抄不来。

以前凌玮科技还在中低端市场拼刺刀,现在直接站到了半导体产业链的前沿。江苏辉迈的技术补上了凌玮在化学合成法球形硅微粉上的短板,把国内稀缺的产业化能力攥在了手里。目前,江苏辉迈的产品已经在M9级别覆铜板的下游客户那里小试,一旦量产,凌玮科技就真正拿到了AI算力芯片的入场券。这哪里是买厂,这是在买AI供应链的门票。

03

财务玄机:现金流为何跑赢利润十多倍?

再回过头看财报,你会发现这笔跨界收购不仅是技术上的卡位,更是财务上的双赢。

为什么现金流跑得比利润快十多倍?一是因为江苏辉迈本身就是一家“现金奶牛”,回款质量极高;二是债务出清(还清了4000万短期借款),没有了利息支出的拖累;三是传统消光粉业务稳住了基本盘。

凌玮科技的这波操作,给所有想转型的传统制造企业打了个样:跨界不是盲目多元化,而是精准卡位“卡脖子”的技术。

当传统的涂料材料商开始往AI芯片里塞东西,当现金流开始跑赢利润,凌玮科技已经不再是原来的凌玮科技了。这哪里是制造业的跨界收购,分明是把跨界收购当成了顶级风投的新玩法。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。