6月5日的钛白粉的第五轮涨价来了。

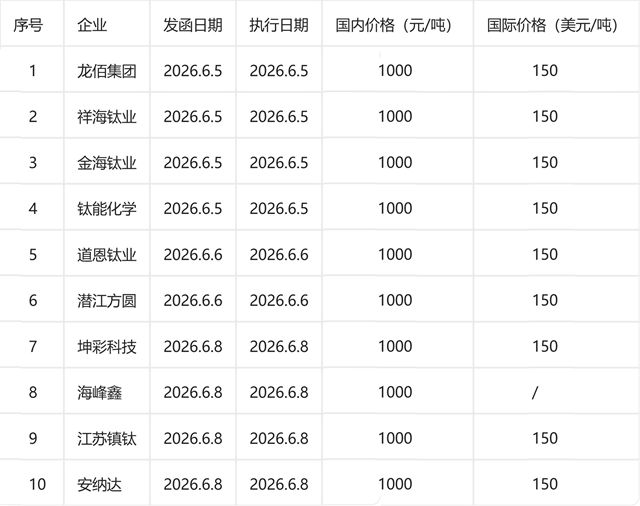

当龙佰集团与祥海钛业同日发出调价函,宣布国内每吨上调1000元、国际每吨涨150美元。截至6月8日,本轮涨价的钛白粉企业已经达到10家。

从龙头企业领涨到多家企业跟涨,这场由硫磺断供点燃的钛白粉涨价风暴,正在重塑整个产业链的生存逻辑。

01

钛白粉十企联涨

第五轮钛白粉涨价的时间线清晰得像一场精心编排的“接力赛”。

6月5日,龙佰集团率先发函,发函日即涨价日,涨幅都是国内1000元/吨、国际150美元/吨。祥海钛业、金海钛业、钛能化学在同日跟涨,四家企业形成涨价第一梯队,用“同步发函、同步执行”的节奏,为第五轮涨价定下基调。

6月6日,道恩钛业与潜江方圆接棒,发函日即涨价日,延续了1000元/吨的国内涨幅。到了6月8日,坤彩科技、海峰鑫、江苏镇钛、安纳达四家企业同日发函,涨价潮迎来“小规模爆发”。海峰鑫虽未标注国际涨幅,但国内1000元/吨的调整与其他企业保持一致。

至此,十家企业的涨价矩阵正式成型。从河南焦作到山东滨州,从江苏镇江到湖北潜江,钛白粉主产区的核心企业正在陆续入局。

02

从试探到狂飙的进化

这场十企联涨相当于前四轮钛白粉涨价潮的“升级版”。

2026年的钛白粉市场更像一部“加速狂飙史”:3月初宜宾天原试探性涨500元/吨,被业内调侃“轻得像羽毛”;3月中龙佰带头再涨500元,20多家企业跟跑,赛道两天“塞满人”;3月底龙佰涨幅直奔1000元,业内惊呼“不跟不行”;4月更出现“中信钛业领涨1000元、宜宾天原跟涨1500元、龙佰跟涨1500元”的疯狂,半个月内17家企业集体“冲线”,总涨幅已达3000-3500元/吨。

与前四波相比,第五轮涨价呈现出明显的“龙头主导+快速传导”特征。龙佰作为全球钛白粉龙头,其调价函几乎成为行业“风向标”。龙佰调价函明确标注发函日即涨价日 “自2026年06月05日起对所有雪莲牌钛白粉上调价格”,其他涨价企业都和龙佰一样,也是发函日即涨价。

03

涨价的推手是硫磺

十企联涨的导火索就是,美伊冲突后硫磺断供,造成硫磺价格的暴涨。硫酸法钛白粉生产中,硫磺成本占比高达20%以上,而中国硫磺进口依存度达47%,几乎一半靠海外“投喂”。3月中东地缘冲突后,中东硫磺出口国供应链遭“准封锁”,硫磺价格从年初1200元/吨飙升至1800元/吨,涨幅50%。

2026年一季度8家主要钛白粉上市公司归母净利润仅4.7亿元,较2025年同期8.76亿元减少46.3%,近乎腰斩。

“硫磺涨、钛企亏、下游扛”的链条已然形成。龙佰等十家钛企的第五轮涨价,本质上是钛企在利润滑铁卢下的“自救”。10家企业的国内涨幅统一锁定1000元/吨,恰好覆盖了硫磺涨价带来的成本缺口。

一边是硫磺涨价,一边是龙头带头,这也成了钛白粉第二梯队说服自己跟涨的理由。

04

寻找更大的“生存空间”

涨价潮的终局,最终要由下游企业来“买单”。前四轮涨价已让涂料企业“苦不堪言”,第五轮十企联涨会让涂企进一步“雪上加霜”。

涂料厂的焦虑颇具代表性:“别人跟你一样涨价,凭什么买你?”但聪明的企业已开始构建防御工事。有的用“锁单+灵活排产”锁定成本,有的在增加钛白粉供应商,有的研发“钛白粉+功能添加剂”的差异化产品寻求替代。

当十家钛白粉企业的涨价函堆叠成“成本围墙”,这场博弈早已超越价格本身。对钛企而言,是利润与生存的平衡;对涂料企业而言,是供应链韧性的考验;对整个行业而言,则是从“价格战”向“价值战”转型的倒逼。

硫磺点燃的火种,终将烧出产业链的新格局。而那些提前筑起“防御工事”的企业,寻找大生存空间的机会比无动于衷的企业多很多。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。