真正的龙头,从不怕风浪大,怕的是没练出“在浪尖上起舞”的真本事。

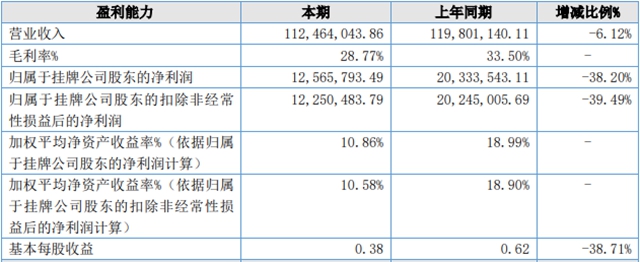

当2026年春天的建材圈,还在为原材料价格持续上涨捏一把汗时,东方雨虹却用一份亮眼的季度成绩单给出了最具说服力的答案:2026年一季报显示,东方雨虹今年一季度实现营收71.9亿元,同比增长20.74%;归母净利润4.02亿元,同比大幅增长108.89%。

在行业普遍承压的背景下,东方雨虹硬生生在风浪中劈出一条上升曲线。

01

从行业视角看,别人谈之色变的原料涨价潮,在东方雨虹手中却被转化为一场高质量的业绩修复战。这份利润翻倍的背后,并非依赖单一提价策略,而是呈现出“结构升级+全球布局+渠道深耕”的三重推力。这是一种典型的逆境反超打法,也是龙头抗周期能力的集中体现。

中东一打仗,原料就涨价。原材料价格高企的确在侵蚀企业利润,但东方雨虹通过规模化集中采购降低单位成本,并向产业链上游延伸锁定资源,这种多管齐下的成本护城河,在同类企业中并不多见。公司2026年一季报显示,其毛利率的稳定回升正得益于此。

再看需求侧韧性,在市场需求偏弱的环境下,东方雨虹展现出较强的结构抗风险能力。公司2025年报显示,零售端以36.06%的营收占比,带来持续的资金回流优势;工程渠道占比48.15%,稳定着营收的基本盘。这样的双轮驱动,使其营收基本盘没有被外部环境轻易撼动。

涨价潮里,多数企业忙于防守,东方雨虹却选择逆势扩张。这种底气,源于其深植于战略的“提前修船”长期主义。

所谓“提前修船”,是指在风浪来临前就完成结构性加固与能力储备。东方雨虹在对两大窗口期的精准布局起到了极好的效果:

当行业还在争夺新房市场时,东方雨虹已将目光锁定“城市更新”“旧改”“好房子”等政策红利区,把翻新、旧改、修缮这类“存量蛋糕”切割成可精细运营的社区生意。这种从增量转向存量的战略切换,不仅降低了周期波动影响,还打开了高复购的服务型市场。

在国际物流与地缘格局变化的背景下,很多企业仍在观望出海时机,东方雨虹却已落子休斯敦、沙特、马来西亚等生产基地,并陆续并购香港万昌、康宝、智利Construmart、巴西Novakem、世界五金等企业,将其海外布局逐步渗透到全球高地的“最后一公里”,实现本地生产、就近交付,缩短响应链条。

这两步棋,让它在全球与本土两端都建立优势,也为一季度营利双增埋下伏笔。

02

东方雨虹2026年一季度的利润翻倍绝非短期“运气回血”。它的背后,是长期坚持的系统性能力建设。就像一艘提前加固龙骨、备足风帆的船,风浪越大,划得越稳。

这份业绩不仅是销量回暖的信号,更是产品溢价能力、结构优化成效与全球交付效率提升的综合体现。公司2026年一季报表明,其盈利改善并非依赖外部环境的被动好转,而是主动将原料涨价压力转化为内部利润修复的杠杆。这是一种典型的“以攻为守”的经营智慧。

行情可以起伏,但格局决定高低。东方雨虹的故事给行业的启示在于:所谓“穿越周期”,从不是等风停了再起航,而是在风起时,把每一次颠簸都变成校准方向的契机。

在当下这个不确定性弥漫的时代,接二连三的原料涨价如同一次开卷考试,检验着建材企业的应变与实战水准。龙头之所以成为龙头,不在于大环境好时躺着数钱的风光,而在于逆境中仍能劈波斩浪,把压力酿成跃升的本事。

其实,真正的优质客户要的早已不是“便宜的材料”,而是“不管刮风下雨都能兜底的供应链安全”。这意味着可靠性与持续供给能力比低价更具竞争力。同样,涂料防水行业需要的也不是“躺赢的巨头”,而是能够带领产业链伙伴一起蹚出生路的“主心骨”。

在一个无法消除风浪的世界里,龙头的意义或许就在于:它虽不能让风险消失,却能教会我们如何在浪尖上站稳脚跟。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。