2026年4月10日,集泰股份发布的2025年年报揭示了公司在战略转型关键期面临的复杂局面。传统主业受下游周期性波动影响,导致整体营收与利润出现下滑,但新能源、3C涂料等新兴领域的快速增长,正为公司勾勒出第二增长曲线的轮廓。

一、传统主业承压与战略转型:营收净利双降

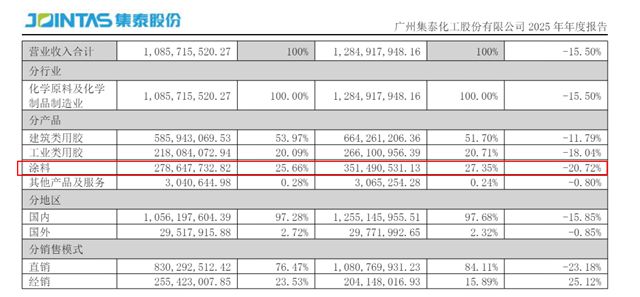

2025年,对于集泰股份而言,是充满挑战的一年。公司全年实现营业总收入10.86亿元,同比出现15.50%的下滑;归属于上市公司股东的净利润更是录得亏损2772.93万元,与上年同期盈利1928万元的表现形成鲜明对比。

对于业绩的下滑,集泰股份在年报中给出了清晰的解释。这主要源于公司在推进战略转型与产能升级的过程中,受到建筑工程、集装箱等传统主业承压的影响,导致营业收入有所下降。与此同时,公司出于严谨性考虑,综合部分产线的效益情况及使用寿命等因素,计提了资产减值准备,进一步对当期利润产生了影响。

二、涂料业务下滑20.72%:集装箱与建筑市场周期波动影响

作为水性涂料推广应用的先行者,集泰股份在企业发展转型进程中始终坚定不移地走绿色发展道路。公司顺应节能减排和安全生产的时代需求,积极把握石化行业绿色涂料的发展先机。在防护年限长周期、高观感、多品种以及防腐过程的完整性管理等方面,公司做出了一系列技术努力,持续引领以水性漆为代表的绿色涂料行业健康发展。

报告期内,集泰防腐漆成功应用于中石化天津实华原油储备基地项目、九江石化150万吨/年芳烃及炼油配套改造项目、振华石油锦州港原油罐项目、茂名石化炼油转型升级及乙烯提质改造等一大批国家重点地标性项目,这些成果夯实了集泰水性漆在石化领域的领军地位。

尽管公司在石化等高端防腐领域取得了诸多标杆性项目,但传统主业的下游市场环境依然严峻。年报显示,受到下游海运集装箱制造需求周期性波动的直接影响,以及建筑工程市场持续疲软的制约,公司全年涂料产品实现销售收入2.786亿元,同比降幅达到20.72%。

具体来看,公司的传统主业面临双重压力:一方面,海运集装箱制造市场受全球贸易形势与集装箱行业自身周期性原因影响而出现放缓;另一方面,建筑工程市场业务则受制于工程项目开工不足与终端需求释放不充分等因素。

面对这一局面,集泰股份并未被动等待,而是始终紧贴市场脉搏,持续投入研发创新,针对不同领域的需求推出多元化的涂料解决方案。在集装箱领域,公司顺应行业“水改粉”的技术趋势,积极推广粉末涂料,并已成功入围中集集团的粉末涂料试用供应商。此外,公司的绿色产品矩阵也在持续丰富,集泰-268D(80%)水性环氧富锌底漆获得了“广东碳标签”证书,公司还与中国能建葛洲坝供应链公司达成了战略合作。

三、新兴业务快速增长:3C涂料增34.46%,新能源与高端市场发力

在传统主业经历调整期的同时,集泰股份在多个高增长潜力领域取得了显著突破,展现出强大的创新活力与市场适应能力。尽管公司在家装、新能源车等重点开拓的业务板块增长显著,但在消费电子和交通工程机械等细分领域,公司的技术成果已转化为切实的销售增长。

在消费电子领域,公司推出的UV肤感涂料凭借其优异的耐磨、耐刮擦性能,在3C细分领域实现了快速增长。数据显示,2025年公司3C涂料销售收入同比大幅增长34.46%,成为涂料业务板块中的一大亮点。此外,在交通、工程机械等领域,公司推出了无溶剂、绿色环保的天冬聚脲涂料。该产品凭借“超耐候、快固化、免烘烤”的显著特点,成功入选广州市发改委评定的《广州市2025年度轨道交通自主创新产品》名录,为公司在高端工业涂料市场的拓展奠定了坚实基础。

展望2026年,集泰股份的战略路径清晰而坚定。公司表示,将在坚持稳健经营传统业务、夯实发展根基的同时,积极把握新能源下游市场快速扩容的战略机遇。公司将继续着力拓展新能源用胶等工业类用胶市场,通过技术迭代与市场拓展,提升第二增长曲线业务的规模占比。未来,公司还将在国家重点石化项目、金属制品、大型钢结构、市政桥梁管道等领域加大市场资源投入,在高端涂料市场持续发力,从而增强对下游周期性波动的抵御能力,推动公司整体经营业绩的修复与改善。

涂料行业观察员夏雨指出,集泰股份2025年的财报,清晰地刻画了一家传统制造企业在转型“深水区”的典型状态——传统业务在周期低谷中拖累整体表现,但新兴业务已展现出令人瞩目的增长韧性。短期阵痛不可避免,但公司在石化防腐领域的深厚根基与在新能源、3C等赛道的技术卡位,为其穿越周期埋下了有价值的伏笔。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。