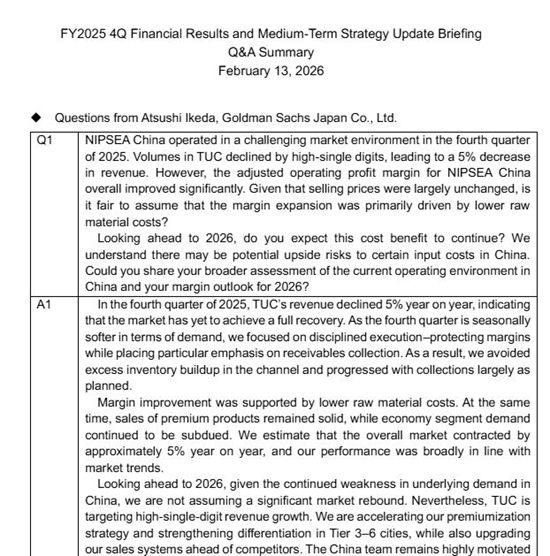

2026年3月7日,中外涂料网注意到,立邦涂料控股有限公司(以下简称“立邦涂料”或“立邦”)正式发布了于今年二月举行的“2025年第四季度决算说明会、中期经营方针更新说明会问答摘要”。

这份摘要中,立邦管理层针对中国市场的深刻洞察与审慎布局,成为了业界关注的焦点。透过这些问答,我们不仅能看到立邦中国在2025年复杂市场环境下的真实表现,更能清晰地感知到这支团队在逆境中依然高昂的士气,以及面向2026年清晰而务实的战略路径。

一、利润增长的真相:2025年的稳健收官与短期挑战

针对立邦中国在2025年第四季度所面临的市场挑战,特别是TUC业务销量出现高个位数下降、导致营收缩减5%的情况,管理层进行了深入的剖析。尽管营收端承压,但整体调整后营业利润率却实现了显著改善。面对“在销售价格基本保持不变的前提下,利润率扩大是否主要由原材料成本降低驱动”的提问,立邦方面给出了肯定的回应,并进一步阐述了其背后的运营逻辑。

2025年第四季度,TUC营收同比下滑5%,这一数据直观地反映出市场尚未完全复苏的现实。鉴于第四季度历来是需求的淡季,立邦中国团队将战略重心放在了“稳健执行”上。具体而言,公司在特别强调应收账款回收的同时,全力保护利润率。通过避免渠道内库存的过度积累,并确保收款工作大体按计划推进,立邦在需求疲软的背景下守住了经营的底线。

利润率的改善确实得益于原材料成本降低的有力支持。与此同时,产品结构的变化也起到了关键作用:高端产品的销售保持强劲,而经济型细分市场的需求则持续低迷。据立邦估计,2025年第四季度整体市场同比收缩了约5%,立邦的表现与市场大趋势基本保持一致,并未出现大幅偏离。

展望2026年,立邦对中国市场的判断依然保持谨慎。鉴于中国潜在需求的持续疲软,公司不假设市场会出现显著反弹。然而,在这种宏观预期下,TUC业务仍设定了实现高个位数营收增长的雄心目标。为实现这一目标,立邦正在加速推进高端化战略,致力于加强在3-6线城市的差异化优势,并率先升级销售系统。正如管理层所言,中国团队依然士气高昂,专注于推动可持续的销售增长,同时保持严格的纪律,确保增长最终能转化为坚实的盈利能力。

对于2026年的成本环境,立邦预计原材料价格将大致保持稳定,与去年同期持平。虽然公司充分认识到经济放缓可能导致销售下降的风险,但也看到了投入成本缓解的可能性。立邦的目标是在装饰涂料业务中,仔细管理和平衡这些风险与机遇,从而切实保护利润率。立时集团首席执行官黄守金和中国团队已全心致力于实现利润的增长。2026年的业绩指引基于稳健的执行策略,未将市场状况的显著改善纳入考量,这代表了立邦在当前严峻环境下认为能够实现的最强增长路径。

二、精细化运营与差异化竞争:2026年战略战术的深度迭代

关于立邦中国的未来展望,外界普遍关注到中国团队展现出的高昂士气。有投资者提问,与2025年或2024年相比,2026年在具体战略上有哪些实质性的差异?对此,立邦管理层在回答中透露了更多细节,揭示了从宏观士气到微观战术的转化过程。

在不久前召开的亚洲集团经营会议上,中国团队特意前来传达士气,其精神面貌令人印象深刻。管理层坦言,虽然每年团队士气都很高涨,若问2026年是否与以往有特别大的不同,很难举出明确的区别,因为这种拼搏精神是一脉相承的。然而,在具体的战略执行层面,2026年展现出了更深层次的思考与布局。

回顾2025年,立邦在TUC市场拥有约25%的市场份额,认为与第2、3位的竞争对手保持着3-4倍的差距。规模和品牌力的优势依然稳固,但立邦并未因此固步自封。相反,公司正在比2025年更深入、更细致地分析是否在细节上输给了竞争对手。这种自我反思的态度,构成了2026年战略差异化的基石。

例如,正如黄守金总所提到的,艺术漆领域目前的增长速度快于纯乳液漆,当地竞争对手在这一领域发力强劲。立邦虽然也专注于此领域,但公司清醒地认识到,是否取得了充分成果仍是一个待解的课题。因此,深入思考“我司能做什么”,构建战胜竞争对手的具体战略战术,并对此进行反复讨论,成为了2026年工作的重点之一。

此外,区域市场的深耕也是战略差异化的重要体现。对立邦而言,3-6线城市比竞争对手正式进入得晚,按城市划分的销售额仅占整体的2成左右。这意味着通过轻资产战略和CCM的导入等手段,该区域仍有巨大的增长空间。立邦认为,其销售网络的优势以及从店铺直接发货到现场的独特机制,是竞争对手不易模仿的核心壁垒。为了进一步强化这些优势,团队每天都在进行激烈的议论和扎实的实践。

值得一提的是,AI技术的活用已成为立邦中国最为领先的竞争优势之一。为了实现进一步的销售增长和效率化,立邦在集团内部进行了先进的尝试,将人工智能深度融入运营流程。黄守金总本人也承诺了高个位数的增长目标,管理层认为这并非不切实际的空想,而是基于上述战略优化和技术赋能后可实现的务实目标。这种从细节入手、以技术驱动、以差异化破局的思路,正是2026年立邦中国战略的核心所在。

三、结构性短板与双轮驱动:房地产变局下的业务重构

在中国房地产市场政策风向变化的背景下,投资者关切地询问:中国有报道称从1月左右房地产紧缩政策有所缓和,中国市场也呈现出向上的迹象,那么中国房地产市场和AOC业务哪个增长空间更大?

对此,立邦管理层给出了冷静而客观的回答。关于中国房地产政策变更及经济刺激能在多大程度上转化为涂料需求,行业内至今有过各种讨论。但立邦目前的设想依然是严峻状况将持续。如果这些政策能够奏效,将成为上行因素,因此认为存在增长空间,但公司并未盲目乐观,而是做好了应对长期挑战的准备。

四、业绩底色与破局之道:2025年的复盘与2026年的方向

中外涂料网注意到,在全球涂料行业整体承压的2025年,立邦涂料控股有限公司交出了一份令人瞩目的答卷:全年合并销售收入约800亿元,同比增长8.3%;合并营业利润约为112亿元,同比增长38.1%;归母净利润约为81亿元,同比增长42.8%。三项核心财务指标同步刷新历史最高纪录,彰显了其的强大韧性与增长潜力。

然而,在这份亮眼的全球成绩单中,中国市场作为立邦最重要的战略市场之一,呈现出复杂而深刻的一面。数据显示,立邦中国2025年实现营收约合人民币212亿元,同比下滑13.7%。这是近年来立邦中国首次出现年度营收负增长。

细剖业务结构,立邦中国汽车涂料业务2025年实现营收25.5亿元,同比增长3.2%,在中国本土车企供应链渗透深化的背景下保持稳健增长;工业涂料业务营收11亿元,同比下滑10.6%,与制造业景气度及下游需求变化高度相关。真正的压力来自建筑涂料板块(分为TUC和TUB)——该业务占立邦中国整体营收比重超过80%,2025年实现营收约170亿元,同比下滑15.9%。

立邦中国首席执行官钟中林在2026年初接受采访时,从战略层面复盘了这场“意料之外的拐点”。他将建筑涂料板块的问题归结为“不够居安思危”,这一判断可谓一针见血,直指两大细分业务的结构性短板。

TUB业务长期依赖住宅地产项目,对工业地产、城市更新、基建配套等新兴增长领域投入不足。在中国房地产市场深度调整的周期中,这一路径依赖使得工程业务承受了较大的回调压力。当住宅地产的黄金时代落幕,曾经的“舒适区”变成了“风暴眼”。

TUC业务则呈现出双重滞后:一方面市场重心过度集中于一二线城市,对低线市场的渠道下沉与资源投入相对迟缓,错失了部分城镇化进程中的增量机会;另一方面,产品结构高度聚焦于乳胶漆等传统大品类,对消费端偏好演变、功能升级趋势的响应速度不够快,新品类培育与市场化进程不及预期。

值得关注的是,尽管营收端承压,立邦中国2025年的盈利能力依然表现稳健。调整后营业利润仍达到约合人民币31.16亿元,同比增长9.4%。这一“营收下滑、利润反升”的现象,既反映出原材料成本端压力趋缓、运营效率改善的积极成效,也从侧面印证了立邦中国在主动调整业务结构、优化订单质量方面的努力并非徒劳。这说明,即使在下行周期,立邦中国依然拥有极强的盈利护城河和经营调节能力。

面对2025年的挑战,钟中林在采访中也明确了2026年的破局方向。他表示,立邦正在以“产品创新+服务升级”双轮驱动,在各个业务领域推动实质性变革。在工程端,加速向工业地产、城市更新、基建配套等新赛道迁移资源,降低对单一住宅地产的依赖;在零售端,强化低线城市网点覆盖与本地化运营能力,同时围绕重涂、翻新、艺术涂料等细分场景加快新品布局,捕捉消费升级的结构性机会。

结语:

立邦中国2025年的业绩拐点,既是房地产行业周期性调整的必然结果,也是企业自身战略惯性的一次深刻警醒。然而,正是在这次“压力测试”中,立邦展现出了成熟企业的韧性与智慧:不掩饰问题,不回避矛盾,而是通过精细化的成本管控、果断的业务结构调整以及坚定的高端化战略,实现了利润的逆势增长。

2026年,立邦中国团队的高昂士气,不仅源于过往辉煌的积淀,更源于对破局之道的清晰认知。在存量博弈的时代,立邦正试图证明,唯有通过深度的自我革命和持续的价值创造,方能穿越周期,以领跑者之姿续写新的传奇。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。