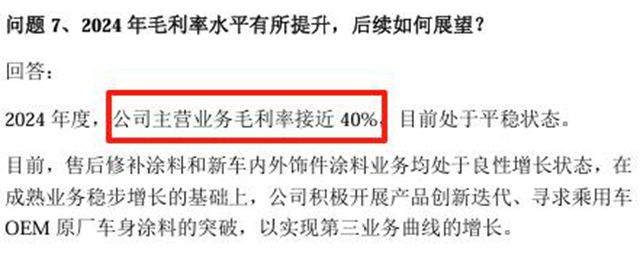

8月14日,东来涂料技术(上海)股份有限公司(以下简称“东来技术”)披露的投资者关系活动记录表引发关注。在这份成绩单中,2024年主营业务毛利率接近40%且保持平稳的业绩尤为亮眼。

在行业盈利普遍承压的当下,这家中国汽车涂料企业究竟凭借什么筑牢高毛利防线?

01

用“独家认证”打造定价权

在技术密集型的涂料行业,核心竞争力直接决定利润水平。东来技术25年深耕汽车涂料领域,用一张张“独家认证”证书筑起了高高的技术护城河。

东来技术成立于2005年,是汽车修补漆行业唯一成功上市的中国品牌,为世界市场提供汽车涂料和3C工业涂料的增值服务和涂装解决方案。公司是中国唯一获得欧美汽车原厂认证的亚洲品牌、中国唯一获得日韩汽车原厂认证的中国品牌。

这份“唯一”的身份,意味着在特定细分市场几乎没有直接竞争对手,能够凭借技术壁垒维持产品溢价。

在汽车售后修补涂料的中高端市场,面对PPG、巴斯夫等5家欧美巨头的长期垄断,东来技术作为该领域主要参与者中唯一的中国品牌,凭借过硬的技术积累拿下了多数汽车主机厂的原厂认证及官方集采合作资质。

技术优势还体现在服务能力上。从新车颜色设计推荐到生产线优化改善,从水性OEM涂料技术测试到特殊功能型涂料研发,东来技术构建了全链条技术服务体系。这种“技术+服务”的双重优势,让其在与主机厂的合作中掌握了更多话语权。

02

双轨策略激活增长动能

精准的市场布局是高毛利的重要支撑。东来技术采用“高端树标杆、低端扩规模”的双轨策略,在不同市场层级都找到了利润增长点。

中高端市场主打“品质+认证”。通过覆盖丰田、宝马、比亚迪等日韩、欧美及中国主流汽车品牌,借助集采模式带来的规模效应降低边际成本。同时,直销团队深耕主机厂及经销商集团渠道,并加大海外市场开发,持续提升全球份额,让高端市场成为利润“压舱石”。

中低端市场聚焦“下沉+口碑”。针对消费趋势变化推出的经济型修补涂料,依托中高端产品积累的品牌口碑快速渗透。通过授权经销商加强渠道管理,产品已深入四、五线城市,触达更广泛终端用户。规模效应摊薄了成本,让下沉市场成为稳定的利润贡献点。

目前乘用车OEM原厂涂料市场,处于被欧美、日本品牌寡头垄断的局面。东来技术抓住国产替代加速的风口,2023年至今已为拉达汽车稳定批量供货超50万台,量产实绩得到充分验证。目前正积极推进国内乘用车市场的量产合作,覆盖自主品牌、合资品牌及新势力品牌,有望打造第三业务增长曲线。

03

双轮驱动夯实盈利根基

前瞻性的产能规划和技术研发投入,为长期盈利提供了坚实保障。东来技术正在用“产能+技术”的双轮驱动,持续优化成本结构。

“万吨水性环保汽车涂料项目”主体工程已大部分封顶,预计2026年一季度竣工;华南总部项目拟建设研发中心与生产基地,聚焦高性能汽车涂料及相关树脂研发生产。这些布局不仅能提升规模效应,更通过自主研发树脂强化原材料稳定性,从上游控制成本。

在技术创新上,公司紧盯低温一体化涂装、太阳能发电汽车涂料等前沿方向,加强与高校材料学院、上游化工材料供应商的协同研发。更将3C消费电子技术跨界应用于汽车领域,如上汽奥迪E5汽车灯罩的镭雕透光技术量产,既开拓了影石创新科技等新客户,又创造了新的利润增长点。

从技术壁垒构筑的定价权,到双轨市场策略激活的增长动能,再到产能技术双轮驱动的成本优势,东来技术用一套完整的商业逻辑支撑起40%的毛利率。随着新业务的持续突破和产能释放,这家中国汽车涂料企业有望在全球竞争中持续领跑。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。