2月27日,中外涂料网注意到,立邦涂料控股有限公司(简称“立邦涂料”)发布了2023年第4季度决算答疑摘要。针对各地区的市场行情和业务环境、原材料市场情况、并购等投资者关注的问题进行详细的回应。

中外涂料网注意到,2023年合并销售收益为14426亿日元(约合人民币690亿元),同比增长10.2%;归母净利润为1185亿日元(约合人民币56.7亿元),同比增长49.2%。其中,立邦中国实现营收4827亿日元(约合人民币231亿元),同比增长7.1%;营业利润为602亿日元(约合人民币28.8亿元),同比增长72.3%。

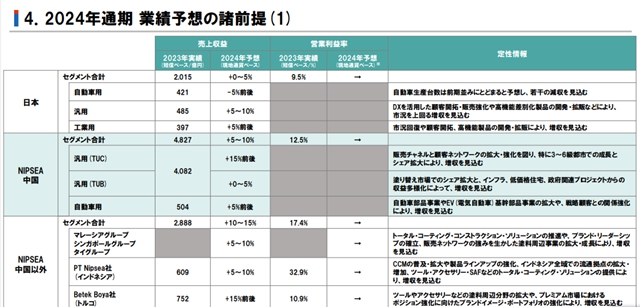

关于2024年的合并业绩预测,立邦预计2024年的销售额为16000亿日元(约合人民币766亿元),营业利润为1840亿日元,税前利润为1740亿日元,归属于母公司所有者的净利润为1240亿日元(约合人民币59.37亿元)。

预计立邦中国2024年的总销售额将增长5%-10%。其中,TUC业务(“TUC”指b2c商务面向消费者的业务、DIY业务、经由代理店和销售店的销售额、电子商务等)增长15%左右;TUB业务(“TUB”指b2b商业项目,与客户和主要建筑公司的交易等)增长0-5%;汽车涂料业务增长5%左右。

在TUC业务方面,立邦中国拟通过扩大和强化销售渠道和客户网络,特别是在3 ~ 6级城市的增长和市场份额的扩大实现增收;在TUB业务方面,预计将通过扩大粉刷市场份额,以及从基础设施、廉价住宅、政府相关项目中获取多样化收益,实现增收;在汽车涂料业务方面,将通过扩大汽车零部件业务和EV(电动汽车)基础零部件业务,强化与战略客户的关系,实现增收。

答疑会上,关于投资者提出的“对于立邦中国TUC业务,竞争对手预计2024年上半年的行情将与前期持平,但立邦却预计全年的销售将增长15%左右,这一差距的主要原因是市场份额的扩大吗? ”这一问题。

立邦表示,关于TUC业务,公司推测,截至2022年,立邦的市场占有率为22%,排名第一,而排名第二和第三的竞争对手的市场占有率在后半个位数,我们认为我们远远领先于竞争对手。此外,前三家公司加起来市场占有率也不到40%,剩下60%的份额将主要来自我们正在开拓的3-6级城市。随着我们在3-6级城市份额的扩大,也出现了一些小的竞争对手退出市场,我们也通过收割退出竞争对手的份额,稳步积累业绩,包括投资效率。我们认为通过发挥本公司强大的品牌影响力等能够充分实现增长,在严峻的经济环境中保持健康的警戒心,同时努力确保利润。

值得一提的是,在此次答疑会上,立邦还针对未来并购方向作出回应。针对投资者提出的“过去几年公司主要以建筑用为中心实施并购,未来是否仍以建筑类项目为主,从规模上看,中型项目并购案是否会成为主流?另外,还想了解工业用、船舶用、汽车用等领域的并购想法”的问题。

立邦回应到,我们自2019年以来进行的并购结果是以建筑和周边业务为主,基本上是注重变化和对EPS的贡献。即使是工业用,只要能带来稳定的收益,转型也合理,就有收购的可能性。对于有助于股东价值最大化的并购,公司将在综合评估业务稳定性和客户群等因素后,以合理的价格收购风险和回报之间具有非常好的平衡的优秀公司,从而积累EPS。对企业规模、业务领域等不作限制,立邦将以开放的心态不断进行研究。

未来,立邦将通过构筑支持挑战的人才基础,在逆风中脱颖而出,实现稳健的增长,获得涂料、涂层领域的市场支配权。利用创新技术和灵活的行动转型,公司中国市场将加速增长。同时,立邦还将发挥公司优势,在涂料周边领域实现新增长。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。