一夜回到解放前!受恒大牵连,又一家A股建材供应商因为踩雷“恒大”,15年净利可能被“炸飞”。

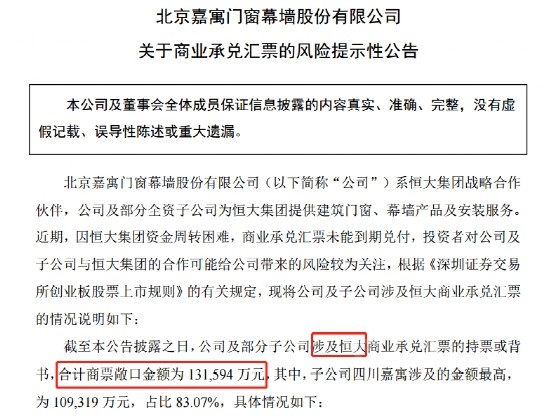

12月19日晚间,嘉寓股份发布关于商业承兑汇票的风险提示性公告,公司及部分子公司涉及恒大商业承兑汇票的持票或背书,合计商票敞口金额为13.16亿元。

自恒大频频爆雷,12月3日又宣布一笔2.6亿美元的债务担保到期不能偿还违约。广东省政府立即约谈许家印本人,并在第一时间向恒大集团派遣工作组,督促、推进恒大集团的风险处置工作。央行、证监会、银保监会接连对恒大事件发声。

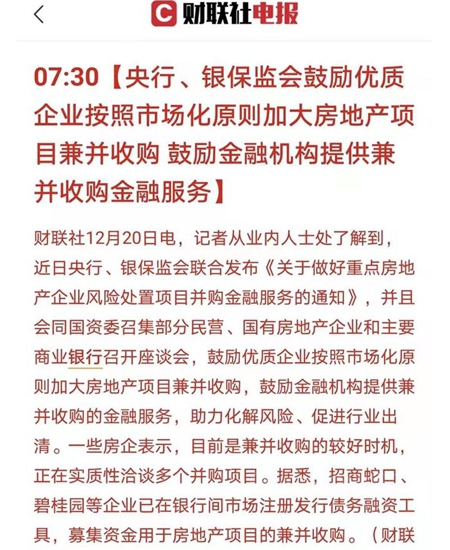

20日上午7:30,据财联社报道,央行和银保监会近日联合出台了《关于做好重点房地产企业风险处置项目并购服务的通知》,这个通知鼓励银行业金融机构按照一定的原则,支持房地产业的并购贷款业务。据悉,前几天,央行和国资委召集了一批优质民营和国有大型房地产公司座谈,鼓励他们去并购出现风险和存在较大困难的大型房地产业的优质项目。

业内人士指出,自恒大爆雷以来,有关方面一直秉持市场化、法治化的处置原则,而鼓励优质企业“并购出现风险和存在较大困难的大型房地产业的优质项目”的举措,疑似为恒大及出现风险的房企“治病下药”。显然,恒大或许已到了“最后时刻”,若再不加快“卖身还债”,被波及连累的供应链上的相关企业都会面临资金的重重压力。

以嘉寓股份为例。据公告,嘉寓股份系恒大集团战略合作伙伴,公司及部分全资子公司为恒大集团提供建筑门窗、幕墙产品及安装服务。截至本公告披露之日,公司及部分子公司涉及恒大商业承兑汇票的持票或背书,合计商票敞口金额为131594万元,其中子公司四川嘉寓涉及的金额最高,为109319万元,占比83.07%。

上述票据中,公司及子公司作为背书人的金额为122922万元,占比93.41%,作为持票人的金额为8672万元,占比6.59%。公司表示,尽管公司及子公司收到的恒大商业汇票绝大部分已对外背书转让,但作为票据的收款方,不排除可能面临持票人追索的风险。鉴于上述应收票据存在无法按期兑付的风险,公司及子公司计划后续将逾期的应收票据转回应收账款,并按规定对该部分应收款项计提坏账准备。

嘉寓股份称,公司及子公司正在与恒大集团协商,并与持票人保持沟通,积极协助持票人寻求相应的解决方案,包括但不限于房产抵债等方案。公司表示,因上述事项解决存在不确定性,公司及子公司暂时无法判断此次事件对公司本期或期后利润的影响金额,最终情况将以公司披露的定期报告为准。

据统计,嘉寓股份自2007年至今累计净利润约8亿元,此次踩雷“恒大”的13亿金额远远超过公司过去15年累计净利润。过往年报显示,嘉寓股份与恒大合作渊源较深,恒大长期为公司绝对第一大客户。2017年度公司被恒大评为“年度优先战略合作伙伴”,2017年、2018年公司在恒大地产同类供应商中保持年度业务总量第一、履约排名第一。

除恒大外,嘉寓股份与华夏幸福、融创等地产公司也有款项纠纷。据嘉寓股份11月26日公告,截至公告日,公司及控股子公司连续十二个月发生的累计诉讼、仲裁金额合计约为人民币2.95亿元,占公司最近一期经审计净资产绝对值的20.21%。其中,公司及控股子公司作为原告涉及的诉讼合计金额约为人民币1.5亿元,占比10.28%;公司及控股子公司作为被告涉及的诉讼合计金额约为人民币1.45亿元,占比9.93%。

其中公司作为原告的案例中,涉及一笔融创关联公司北京泛海东方置业的工程合同纠纷,状态为“等判决”,另外还涉及一笔华夏幸福关联公司固安华夏幸福的工程合同纠纷,状态为“已调解结案”。对于上述公司及子公司的诉讼案件,由于公司并没有及时披露,12月1日还收到了深交所的监管函。

从今年三季报来看,嘉寓股份业绩和资金链压力均较大。今年前三季度,嘉寓股份录得亏损0.58亿元。债务方面,公司短期借款有5.93亿元,另有7512万元一年内到期的非流动负债,而其货币资金只有3.81亿元。

今年下半年以来,受地产拖累,建材家居包括涂料、门窗、家电、防水等产业链相关板块持续承压,资本市场相关板块估值水平降至历史低值,呈现巨幅调整的状态。

家居用品和建材板块估值水平(PE)分别滑落到26倍和13倍,处于10年来的较低水平,家用电器为19倍,和5年前的水平相当。

代表企业的股价走势更加直观和真切。格力、美的股价自年初至12月17日下跌 40%和30%;小熊电器、新宝股份接近腰斩。东方雨虹、顾家家居 、欧派家居年内最大跌幅为40%、30%、25%。A股规模最大的建材类企业北新建材最大调整幅度超过50%,几乎是公司近20年来最大的一波回撤。

上述几家企业是上一轮价值股行情中的佼佼者,而在今年成长股为主的局面下估值水平持续下挫。格力动态市盈率仅有10倍左右,美的、北新建材15倍上下,顾家家居和欧派家居不到30倍,东方雨虹33倍。

此外,受原材料价格上涨,消费不振,竞争加剧,以及地产调控因素影响,建材家居板块整体表现不佳,今年前三季度,科顺、凯伦等A股上市涂料龙头企业增收不增利现象非常明显。而和暴雷房企紧密合作的企业,受影响更大。

也有涂料企业认为,地产债务的累积爆发,高杠杆、高债务房企出清后,不仅是一次地产界的“供给侧改革”,也是涂料企业的一次出清和改革。大型房地产企业的爆雷,让更多涂料企业更加注意现金流和风险把控,调整好更有利于企业发展的战略。

在行业寒冬期,正是头部企业积蓄力量的时刻。龙头在行业爆发期,如果有相对稳定的资本实力渡过平稳增长或低谷期,就掌控了抢夺中小企业退出后市场的时机。

市场犹如战场,所有的企业都想打赢一场胜仗,但注定会有一败涂地出局的,也注定会有最后的赢家!

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。