列强:各奔东西

2017年7月,大隐曾发表《防水行业十强排名及分析》一文。

八年过去,十强中有的已被重组并购,有的几近倒闭,有的悄然换了大股东,有的营收缩水六七成……

这八年,也堪称行业史上核心玩家变化最大的一个周期——短短三四年间,防水行业就出现了五个行业龙头、8家上市企业并行逐鹿的盛况!

瓜分蛋糕的剧情中出现了插曲——列强队伍不觉间开始分层:有的夹着尾巴逃跑了,有的正滑向生死边缘,有的还在豪赌最后的稻草……

而东方雨虹、北新建材、三棵树和科顺股份四个涉防水业务的核心玩家,围绕民用建材和建筑修缮,开启了注定旷日持久的赛道拓展竞赛。

民用建材:大海一样宽广

“民用建材”这个概念被行业广泛提及和熟知,可能起于东方雨虹。

民用建材是指用于非生产性建筑物的建造、装修和维护所需建筑材料,其应用场景包括住宅、别墅、公寓、小型商业建筑(如商铺、社区设施)和农村自建房等。

与此对应的非民用类建材,使用的场景是工业厂房、桥梁、隧道、大型公共建筑(如机场、体育馆)、基础设施(如道路、水坝)等。

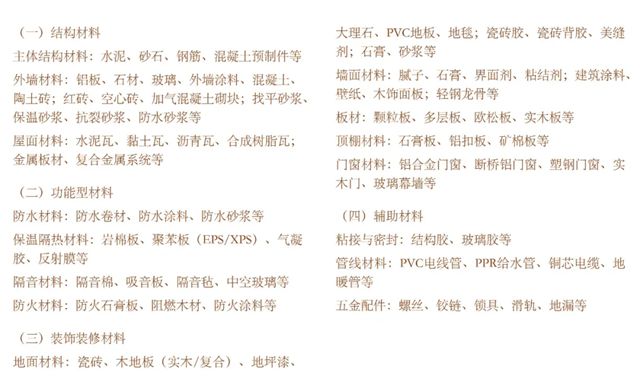

民用建材所包括的材料可谓浩如烟海,下图分类可供参考(未必科学和权威,实际包括的材料远如下这些)——

关于民用建材业务,大隐有四个重要的判断和认知——

第一,民用建材实际上涵括了不低于80%的建材品类!

第二,民用建材业务往往瞄准的是C端市场,注重专卖店、代销店、经销商,以及装饰公司、设计师、工长群体等利益相关方构建的零售(应用)渠道网络。

第三,开展民建业务的企业几乎都介入了工装业务,或针对精装修市场,与大型装修公司和房企建立战略合作,或直营业务部门直接对接工程项目,这可视为一种经营的灵活性和对C端渠道网络的补充。

第四,没有哪个企业具备开展民用建材全品类业务的能力,而往往会根据企业的能力/资源、发展战略、阶段性目标,外部环境和竞争态势等情况,有所选择和偏重。

东方雨虹:长达24年的耕耘

东方雨虹最早介入民用建材C端业务是何时?

答案是2001年上半年。

当时,东方雨虹成立了综合业务部,任务之一就是在北京城区三四十个建材市场布点,产品只有一个——花10万元购买的中科院化学所的一个专利产品:HCA-101丙烯酸防水涂料。

2003年,东方雨虹成立分销部,负责C端业务。2006年,东方雨虹首次将业务划分为工渠、民建两大体系,分南北实施属地管理。

2015年,东方雨虹成立民建集团,标志民建业务进入独立化、统一化、规模化发展阶段。

2017年,东方雨虹相继成立了华砂公司和壁安公司,负责特种砂浆和粉料的制造。2021年1月,又在华砂和壁安的基础上成为东方雨虹砂粉集团。

吃瓜群众终于看明白了:民建集团负责市场销售,华砂集团负责砂粉产品的生产制造(包括OEM布局)。

但是,东方雨虹成立民建集团后,业绩始终没有达到预期目标,其对标对象——德高(中国)的领先优势一时不可动摇。

转折点出现在2020年8月。

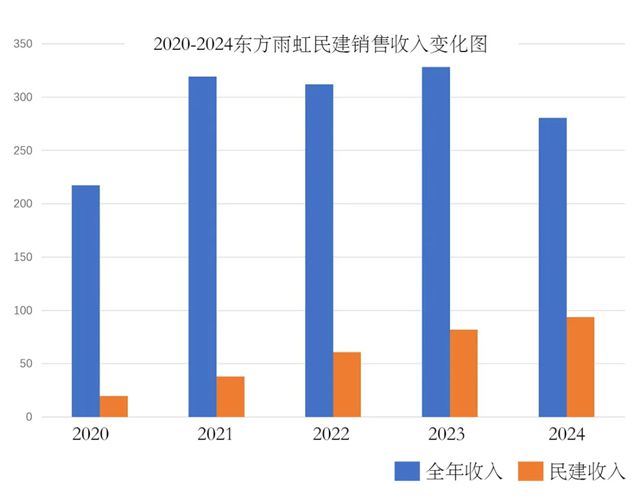

张志萍出任民建集团总裁,东方雨虹的民建业务自此开始了疯狂奔跑模式,2020年-2024年五年间,东方雨虹民建销售收入同比增长分别为——

93%(2021年)

58%(2022年)

34.58%(2023年)

14.58%(2024年)

2024年,东方雨虹民建集团销售收入高达93.73亿元,已占公司总收入的33.41%。

大隐点评

成为四巨头之一 非常具有长远战略眼光,经过20多年的深耕追赶,东方雨虹民建业务终于做到与对标对象德高(中国)全面并驾齐驱,无论是品牌影响力,销售收入,还是专卖店、经销商和分销点数量,成为民用建材中基辅材赛道的四巨头之一。

大举多元化 从早期的防水涂料、防水卷材、堵漏宝、密封胶,到中期的“防水防潮+美缝铺贴”双主业,到最近三四年发力进入腻子、石膏、管材管件、五金地漏、工具耗材,甚至还有石膏板业务(不知道明天会对哪个新品类“下手”),我们可以很明显地看出——东方雨虹实际上是戴着一顶“民用建材”的大帽子,在活跃地开展多元化扩展。其目的是什么?大部分群众应该都能猜出来。

宽度与深度 目前,东方雨虹民用建材已先后推出九大产品系统,具体包括——

防水涂料(室内、屋面、外墙)

防水卷材(注浆材料、卷材)

瓷砖胶/背胶

美缝剂(环氧、聚脲、调色)

胶粘剂(收边胶、发泡胶、硅酮胶)

墙面辅材(腻子、石膏、乳胶漆、加固剂、防潮浆料)

管材管件(PPR管、PVC护套、PVC排水)

石膏板

五金工具(地漏)

东方雨虹在所有涉足“民用建材”业务的企业中,是多元化战线铺得最广的。这种深度和宽度的矛盾,以及由此导致的服务滞后和资源分散,恐怕是东方雨虹长期要面临的挑战。

最近坊间传出消息,东方雨虹正在跟海螺水泥商谈砂粉领域的深度战略合作:海螺水泥利用水泥生产、基地布局和资金优势,负责产品制造;东方雨虹则利用强大的团队和密集的渠道,负责市场销售,实现轻资产运营。双方各取所需,不亦乐乎。

北新建材:尚未腾出手脚

在面向C端的“民用建材”业务发展上,北新建材应该是几个涉防水业务上市企业中动作最小的一位。

2023年,北新防水成立民建业务部,目前推出的产品包括防水涂料、堵漏材料、瓷砖胶/瓷砖背胶、界面剂和美缝剂五个系列。2025年的任务是#亿——应该说这个小目标并不高。

在其他头部企业民建业务野蛮生长的特殊历史阶段,北新并没有大动作跟进,大隐以为,这或许基于以下三个原因:

第一,北新建材目前的战略注意力在工业漆,有轻重缓急的考虑。

第二,北新建材向来注重聚焦战略聚焦,民用建材业务貌似在“一体两翼”战略边缘游走。

第三,或许,北新建材在民建业务上还没有理清头绪,包括战略价值、资源、能力和切入路径——在没考虑清楚前,先上个相,拱一步边卒。

大隐点评

在谋局砂粉市场方面,北新建材既具有先天的优势(中国建材集团旗下拥有五家水泥上市企业、有水泥、石膏资源优势;北新建材拥有坚实的石膏板渠道网络),同时也有必要通过砂粉这个抓手建立面向C端的全新渠道体系。

中国建材行业未来的核心玩家,必然要具备多赛道齐飞、B端C端渠道并重的双重特性。

科顺股份:迷途后的猛醒

2015年底,科顺成立全资子公司广东依来德建材有限公司,提供一站式家装防水服务——应该说科顺布局民用建材业务也算早。

早归早,但之后的六七年,依来德不温不火,缺乏存在感。或许是因为那几年房地产如火如荼,业绩不愁吧。

2022年底,科顺股份成立了民建集团,并于2023年3月举办了首届经销商大会,发布了“科顺建材”综合建材服务品牌,宣布全面进军民用建材C端业务。

2024年9月,科顺股份投资成立了全资控股公司——佛山科顺砂粉科技有限公司(简称科顺砂粉),作为供应链投资平台,在短短八个月时间内,科顺砂粉就先后对外投资成立了18家子公司,并与全国超过100家中小砂粉企业建立了OEM加工合作关系,产品涉及瓷砖铺贴、内墙涂装、外墙保温(粘结)、地面找平和基础修复五大应用场景,力争实现200公司配送半径服务。

2024年,科顺股份C端业务渠道网点突破5万家,同时积极与装饰公司、设计公司展开战略合作。2024年营收和利润双增,销售同比激增78%(当然,2023年的基数并不高),2024年的销售收入由于没有公开数据支撑,推测应在3亿元左右。

大隐点评

科顺虽然布局很早,但战略紧迫感不够。近两年迫于业绩压力,将民建市场作为重要破局突破口,不失为一种选择。

科顺早期对标卓宝,后期对标东方雨虹,由于民建市场竞争法则相对简单粗暴,上市企业在优势区域跑马圈地并不难。或许,科顺这一次依旧能赶上这趟热闹的尾巴吧。

三棵树:第二增长曲线

三棵树目前的赛道定位包括两个方面——

零售领域 打造乳胶漆、艺术漆、仿石漆、胶黏剂、基辅材、防水涂料、小森板“七位一体”产品和“马上住”服务的美好生活解决方案。

工程领域 打造内外墙涂料、防水、保温、工业涂料、地坪、家居新材料、基辅材、施工服务为一体的绿色建材一站式集成系统。

三棵树2017-2021业绩突飞猛进,2022-2025业绩保持相对稳定,砂粉板块(三棵树参考了立邦的提法,叫“基辅材”)应该说做出了主要贡献。

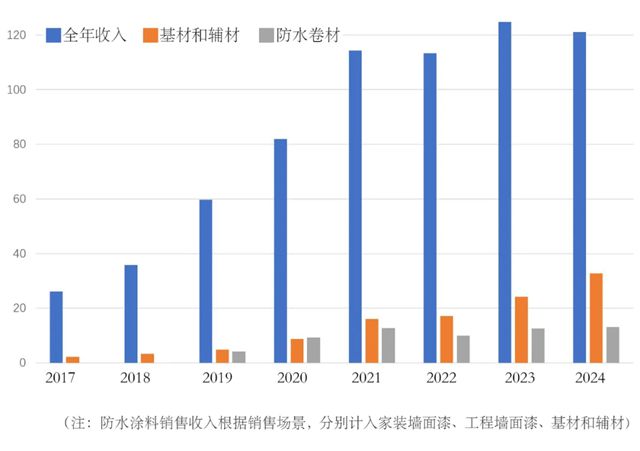

从2018年年报始,三棵树将“基材和辅材”在收入中单列。

2018-2024七年间,基辅材业绩增长可用“大跃进”三字来形容,收入同比增长分别为——

48.01%(2018年)

47.12%(2019年)

78.51%(2020年)

83.26%(2021年)

7.46%(2022年)

41.02%(2023年)

1.25%(2024年)

至2024年,三棵树基辅材销售收入已高达32.69亿元,占总收入的27%,将防水卷材收入(14.9亿元)远远抛在了身后。有人预测,2025年三棵树基辅材销售规模或将达到500万吨规模。

大隐点评

三棵树有节制地进入民用建材中的“基材和辅材”板块,通过自产为辅、OEM代工为主的轻资产运营模式,利用品牌、资金、渠道和团队的优势,特别是最大化协同利用现有零售渠道和工程渠道,通过七八年的扎实耕耘,奠定了基辅材赛道核心玩家的江湖地位,与立邦中国基辅材销售体量差距目前只剩一个会计年度。

可以说,从2018年至今,基辅材业务事实上扮演了三棵树第二曲线的角色。

值得注意的是,2022、2024和2025三年,三棵树基辅材业务呈现走缓趋势。未来如何调整?是学习东方雨虹进入民用建材更多子品类?还是通过解决痛点、应用创新、场景深耕、数字化、生态赋能等路径,突破增长瓶颈,进入新的发展快车道?值得吃瓜群众密切关注。

西卡德高和立邦(中国)

德高和立邦一般不被视为涉防水业务的品牌,但德高的张泳东先生当了两届广东省建筑防水材料协会的会长,立邦中国也有不少防水功能的产品。所以,有必要最后简要介绍一下。

西卡德高

德高(广州)建材有限公司,创建于1998年,原是法国PAREX集团在中国的全资企业。2019年,西卡成功并购派丽PAREX,德高成为西卡旗下品牌。

德高进入中国30多年,目前在中国建有18个自有工厂,年产能超300万吨。凭借创新技术、可靠品质及贴心服务,德高瓷砖胶、防水浆料、美缝剂、腻子、密封胶、技术砂浆以及巧匠工具等产品均成为市场标杆。

即便在房地产市场最鼎盛的阶段,德高也能耐住寂寞,深耕零售业务。并入西卡集团之后,德高更是踏上了增长快车道,目前在中国拥有3000多家专卖店、27万多个分销网点,2023年销售收入突破80亿元,2024年销售收入应该在90亿元左右。

立邦(中国) 基辅材业务

基辅材业务同样是立邦(中国)业绩的增长亮点,通过自建产线和“东风计划”,建立小半径供应半径。2024年,立邦中国基辅材销售收入约在34亿-37亿元左右(500万吨)。

通过企业文化推动战略落地和成就客户,立邦是一个可怕且值得尊敬的竞争对手。

结语

以砂粉材料(基辅材)为主旋律的民用建材赛道,聚集了数家重量级玩家,这个领域内的绝大部分中小企业,由于认知、能力和资源的全面落后,除少部分聚焦品牌、创新和品质(如美巢),或为玩家们提供代工服务,尚可残喘求活外,其余品牌必将逐步退出历史舞台。

那么,核心玩家们会不会再一次出现分层呢?

五年后见分晓!

文章来源:大隐于水

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。