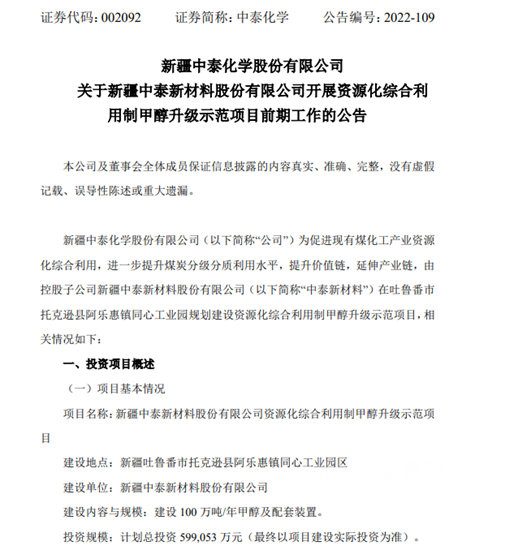

10月16日晚间,中泰化学发布公告称,为促进现有煤化工产业资源化综合利用,进一步提升煤炭分级分质利用水平,提升价值链,延伸产业链,公司计划投资59.91亿元,建设100万吨/年甲醇及配套装置。

中泰化学表示,该项目是公司现代煤化工规划的重要项目,项目充分利用煤化工的特点和优势,将公司兰炭装置副产的筛余物(煤粉和焦沫)用作本项目的气化原料,将低价值物料变为生产原料,提升其附加值,延伸产业链,项目的实施可推动当地现有煤炭深加工产业资源化高效利用转型升级,提升煤炭分级分质综合利用产业发展水平。同时,随着国内BDO产业的快速发展,将进一步支撑甲醇市场的发展,项目建成后对提升公司经营效益有积极的促进作用。

中外涂料网发现,除中泰化学以外,多家煤制甲醇企业在年内持续加码和扩张产能,大型企业青海国投计划产能180万吨煤制甲醇、榆林煤化建设年产180万吨煤制甲醇项目、中小企业如河南延化、瑞星集团等也有数十万吨煤制甲醇的扩产计划。

据了解,甲醇是一种重要的基础有机化工原料,也是一种新型清洁能源,其用途十分广泛,主要用于生产甲醛、醋酸、二甲醚、甲基叔丁基醚(MTBE)、甲基丙烯酸甲酯(MMA)、烯烃、氯甲烷、碳酸二甲酯等产品。

近年来,我国的甲醇行业经过了高速发展,行业供需规模逐年扩大。从供给端看,甲醇产量呈上升态势,2021年我国甲醇产量6728万吨,较2016年增加2414万吨,年复合增长率为7.69%。2022年上半年,我国甲醇产量约为3835万吨,较去年同期同比增长2.43%。从需求端看,受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。到2021年,甲醇表观需求量达到7808.52万吨,较2016年增加2611.2万吨,年复合增长率为7.02%。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。

从甲醇进出口情况看,我国甲醇的进口数量远大于出口数量。2021年我国甲醇进口数量为1119.8万吨,较2020年减少了13.49%;我国甲醇的出口数量为39.28万吨,较2020年增长了224.14%。2021年我国甲醇进口金额为386010.6万美元,较2020年增长了43.78%;我国甲醇的出口金额为13827.3万美元,较2020年增长了373.10%。

近几年,政府出台了多项政策支持发展甲醇燃料。在2009年,制定了车用燃料甲醇产品质量标准。在2019年,提出在山西、陕西等地区推广甲醇汽车,并提出加快甲醇汽车制造体系建设。随后在2020年出台的《关于调整甲醇汽车产品准入相关要求的通知》中,对甲醇燃料做出了相关规定。2021年,发改委等多部门出台的《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。为加快提升工业能源利用效率,助力实现碳达峰、碳中和目标,工信部和市场监管总局把包含甲醇在内的20个行业纳入“领跑者”。

涂料行业资深观察员王大为认为,甲醇行业将维持平稳向好的发展态势,从供给情况看,受能耗双控、“碳达峰”等影响,甲醇产量大概率出现收缩。在需求端,烯烃仍是下游主要消费驱动力,在甲醛、醋酸、以及下游精细类产业需求维持稳步增长下,和可降解塑料的快速推广,将拉动甲醇消费量进一步提升。此外,在节能减排和生产技术提高下,行业准入条件提高,产能落后、耗能高、环境污染严重的企业将被市场淘汰,甲醇市场将不断向头部优势企业聚集。企业也将在现有的产品基础上,提高生产技术,大力发展甲醇衍生品,探索甲醇在交通、燃料、储能等领域潜在市场,进一步扩大能源产品供应品类和规模,推动甲醇行业朝多元化发展。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。