年中以来,一向“低调”的科顺防水动作频频。

8月17日,科顺发布公告称,拟以4.6亿元资产购买丰泽智能装备股份有限公司93.54%股权,正式布局减隔震业务,扩宽成长边界。

7月8日,科顺与北新防水、凯伦、天龙新材共同出资3亿元组建北新新材料有限公司,依托和共享天龙新材占地2000亩的锦州龙栖湾工业园生产、技术、资源优势,打造技术、质量领先的大规模聚酯胎基布生产基地,为防水产业质量、性能和竞争力提升夯实基础。

7月5日,科顺与北新建材、凯伦股份签署协议,共同出资5000万元设立供应链合资公司。三方约定共享供应链资源,进行统一采购,实现优势互补、提高原材料品质、提升股东各方防水业务竞争力。

6月23日,科顺与拥有54家生产基地的圣戈班集团创立圣戈班科顺高新材料有限公司,深化双方在综合建筑材料解决方案的研发、制造和销售领域的长期合作。紧接着,又在6月28日与梧州市城建投资发展集团签约成立梧州市城投科顺有限公司。

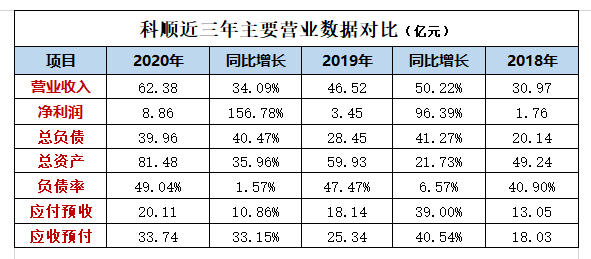

科顺与东方雨虹、凯伦股份并称为防水行业的三驾马车,“老大”东方雨虹一骑绝尘,“二弟”科顺扩张步伐虽然不及东方雨虹,但战略布局同样不断加速,发展态势依然令人侧目。据此前科顺公布的2020年度报告显示,科顺实现营收62.38亿元,同比增长34.09%,扣非归母净利8.86亿元,同比增长156.78%。

中外涂料网统计发现,科顺股份近几年营收、利润增涨势头不减。虽然去年受疫情影响,科顺营收增长率由50.22%下降到34.09%,增速放缓;但净利润增速明显加快,增长率由96.39%暴涨至156.78%,成本端的管控取得了显著效益。

值得注意的是,近年来随着科顺深耕主业、品类扩张、业绩向好的同时,所面临的竞争压力也在进一步加剧。

2018-2020年,科顺总负债连年攀升,分别为20.14亿元、28.45亿元、39.96亿元,负债率分别为40.9%、47.47%、49.04%。同时,科顺应付预收款项由13.05亿元增加至20.11亿元,应收预付款项亦由18.03亿元增加至33.74亿元。通过比较可以看出,科顺近三年应收预付款项增速明显超出应付预收款项。

不过,科顺2020年的负债率、应付预收、应收预付增速同比2019年均有所降低,与营收规模增长的匹配度亦越来越高,资产结构和营业模式都得到改善,竞争力进一步加强。

据专业机构统计,国内建筑防水市场容量约为2000亿元,目前行业集中度较低,呈现“大行业,小企业”的态势,作为防水龙头的科顺未来尚有巨大成长空间。从目前的资产结构来看,科顺的负债率并不高,现金流也基本满足公司经营和资本支出,不存在重大财务风险,有利于后期的融资扩张。

今年 4月28日,科顺管理层在年报线上业绩说明会上表示,2021年科顺股份将按既定计划进行产能扩增,确保未来三年产能复合增长率达40%以上。2021年整体的产能规划是卷材产能3.2亿平方米,涂料产能约为36万吨。科顺股份的中期目标是到2022年实现销售百亿,长期目标是2025年实现200亿营收。

据8月17日更正后的一季报显示,科顺股份今年一季度实现营收14.61亿元,同比增长80.57%,扣非归母净利1.62 亿元,同比增长240%。

截止2021年8月25日,科顺总市值已高达215.1亿元。据中外涂料网不完全统计,目前共有24家机构对科顺股份的2021年度业绩做出预测,预测2021年净利润11.83亿元,较去年同比增长32.85%。

中外涂料网了解到,科顺自上市以来,一直在全国积极扩张产能,已初步完成全国化产能布局。目前拥有广东佛山、江苏昆山、重庆长寿、山东德州、辽宁鞍山、汪苏南通、湖北荆门、陕西渭南、福建三明9大生产及研发基地,正在建设福建科顺、德州科顺三期项目生产基地,全面投产后,科顺的产能优势及供应辐射区域优势将更加明显。

随着消费升级、政策推动、房企集采及集中度提升,龙头企业迎来行业高速增长与市占率提升双重增长驱动,科顺将充分享受到市场红利。

一是大基建投资回升,利好防水行业。以围绕国计民生的基础设施建设,从交通运输到水利枢纽、从城市管廊到生态环保、从保障房建设到城市更新、旧改等等多方面投资回升,激发更多新增需求,利好防水行业。

二是以降低渗漏概率、提高使用寿命为出发点的相关政策,高铁、轨道交通、地下管廊、海绵城市、装配式建筑等项目对防水产品的要求越来越高,头部防水企业的品牌、质量、规模、技术等优势有利于行业集中度的提升,高标准、高质量将成主旋律。

三是修缮市场潜力巨大。随着近几年我国房地产已告别高速发展阶段,大多数房屋已到达10年装修周期,公共建筑及未来厨卫阳台等应用占比或将大幅提升。既有建筑的维护、存量房屋翻修所带来的防水需求有望进一步提升。

中外涂料网资深观察员王大为认为,未来2-3年中,在市占率提升、新增产能投放和收购丰泽股份扩展新品类这三个成长逻辑驱动下,科顺业绩有望快速增长。而从科顺自身的生意模式、资产结构、成长空间、竞争格局等角度来看,其当前仍具有巨大的竞争优势。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。