2025年10月 “中核钛白” 把证券简称变更为“钛能化学”,更名后的第一张成绩单利润下降三成,却偏要拿出7000多万元现金给股东分红。

一边是利润“滑铁卢”,一边是分红“不手软”, 7000多万元的分红里藏着钛能化学什么转型密码。

01

花钱买未来

过去大家提到“中核钛白”,第一反应是“钛白粉龙头”,产能近70万吨/年,是硫酸法钛白粉的老大。更名后的钛能化学,逐渐成为“钛化工+磷化工+新能源材料”三大主业并行。

2025年营收涨了13.22%冲到77.84亿,净利润3.57亿,跌了36.85%。很多人看到净利润跌了三成多,第一反应就是“钛白粉行业不行了”。但细翻年报就会发现,这波利润下滑,更像主动“换赛道”的代价。

别以为钛白粉卖不动了!2025年钛能化学48.45万吨钛白粉直接卖爆,比2024年多了13.08%,四成多的货直接卖去了海外,产销双双创了新高,市占率还在悄悄往上爬。黄磷更是踩了油门,3.61万吨的产量同比暴涨86.84%,憋了这么久的产能终于开始往外冒了。连磷酸铁都拿下了3.91万吨的出货量,下游客户直接批量下单,新业务的钱袋子已经开始鼓了。

02

三大业务都在增,利润为啥还会跌?

答案藏在“投入”里:2023年钛能化学就悄悄干了票大的:把双阳磷矿、贵州中合磷碳全都收进了口袋,相当于提前把磷矿的“粮票”攥在了手里。2025年这波操作更狠:一边死磕“硫-磷-铁-钛-锂”的绿色循环项目,要把上下游的账算到极致;一边和贵州磷化集团搭伙搞大事,直接砸出个年产20万吨黄磷、40万吨钛白粉的产业园,把磷矿资源、钛化工产能、新能源材料布局全部串成了一条线,全产业协同的成本优势被直接拉满。这些并购和项目的前期投入、产能爬坡成本,直接吃掉了部分利润。

2025年钛白粉企业的日子都不好过:供需两头有点拧巴,阶段性供大于求的局面直接摆到了台面上,仓库里的货堆得比往年高。更闹心的是出海还碰 “钉子”,时不时冒出来个反倾销税,出海的不确定性较往年抬升,公司主动调整销售策略、开拓海内外新客户,营销和渠道成本也在上升。

说白了,不是生意不行了,而是钛能化学为了下一个增长极“主动花钱买未来”。

03

利润下滑也要分红的“信号”

这次分红最值得琢磨的,不是钱多钱少,而是“敢分”背后的底气。

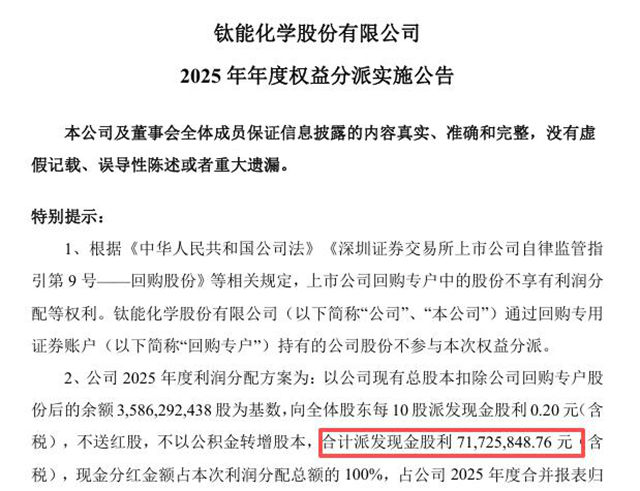

按照公告,这次分红以扣除回购专户220,379,745股后的3,586,292,438股为基数,合计派发现金7172.58万元,占归母净利润的20.10%。要知道2025年公司还实施了股份回购,全年累计回购金额3亿元,加上2024年度的5847万现金分红,一年多时间里真金白银回报股东近4.3亿。

这种“即便利润下滑也要分红”的坚持,至少释放了两个明确信号:

第一,公司的现金流稳得一批。2025年经营活动产生的现金流量净额4.22亿,同比涨了23.14%,真金白银的回款能力比账面利润更扎实。

第二,管理层对长期价值有信心,毕竟刚更名“钛能化学”,就是要摆脱“单一钛白粉企业”的标签,变成了钛化工、磷化工、新能源的多元化运营,这时候分红就是给市场吃“定心丸”:转型虽疼,但家底厚,耗得起。

04

慢就是快

很多传统企业转型,总想着“快”。跨界光伏、储能,恨不得一年就看到利润。但钛能化学的打法刚好相反:用3年时间收购磷矿、布局黄磷、扩产磷酸铁,先把产业链上下游打通,把循环模式跑通,哪怕短期利润承压也不动摇。

这种“慢”其实才是最稳妥的“快”:和行业龙头立邦绑定长期合作,锁定了未来3年的需求;2025年黄磷产量同比涨了86.84%,磷酸铁已经批量供货,说明新业务已经开始发力。更名后的钛能化学,已经由钛白粉单一主业,变成了“钛化工+磷化工+新能源材料”三大主业并行的局面;“硫-磷-铁-钛-锂”的绿色循环模式符合国家“双碳”方向,还能拿到政策支持。等新一轮产能完全释放,成本优势体现出来,利润弹性会远超市场预期。

真正的转型并不是换个名字博眼球,只要能把绿色循环模式打通,哪怕利润承压,脚步放慢,反而有利于把问题解决掉,走得更远。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。