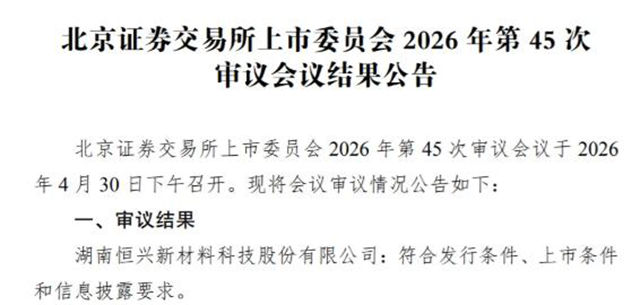

近日,中外涂料网获悉,在北交所的上市审核会议上,湖南恒兴新材料科技股份有限公司(下称“恒兴股份”)首发符合发行条件、上市条件和信息披露要求,成功闯关。

作为一家深耕紫外光(UV)固化涂料和PUR热熔胶赛道的国家级专精特新“小巨人”企业,恒兴股份的过会,被视为北交所“新材料板块”迎来的又一细分领域龙头。然而,翻阅其招股书(上会稿),这家企业的IPO之路并非坦途——业绩波动、募资调整、IPO前夕“突击分红”等细节,亦引发行业关注。

01

业绩承压的“隐形冠军”

恒兴股份并非一家大众熟知的涂料品牌,但在紫外光(UV)固化涂料和PUR热熔胶这两个细分领域,它是名副其实的“隐形冠军”。

恒兴股份创建于1996年,主要从事紫外光(UV)固化涂料、PUR热熔胶等系列新材料的研发、生产、销售,产品涵盖塑胶、地板、木器、金属、纸张等基材的表面UV涂料。产品主要用于PVC地板、木器、封边条等家居领域。2021年,恒兴股份被认定为国家级专精特新“小巨人”企业。2022年,公司“PVC(石木塑胶)紫外光固化涂料”被认定为国家级单项冠军产品。

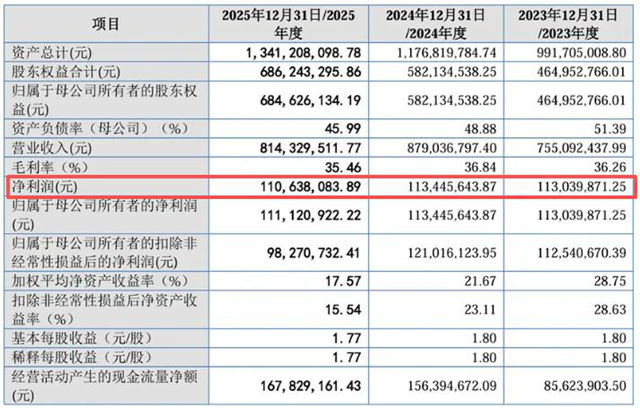

从财务数据看,公司呈现出明显的“增收不增利”压力。2023年至2025年,营业收入分别为7.55亿元、8.79亿元和8.14亿元;扣非后归母净利润分别为1.13亿元、1.21亿元和9827万元。2025年营收同比下降7.36%,扣非净利润更是大幅下滑18.80%,公司解释称主要受“产品价格下降以及美国关税政策变化”影响。

进入2026年,下滑趋势仍在延续。今年一季度营业收入同比增长10.31%至2.23亿元,但归母净利润同比下降1.11%,扣非净利润微增0.81%。增收不增利的局面,暴露出公司在外部环境波动下的定价权与成本控制压力。

02

募资加码智造

此次IPO,恒兴股份拟募集资金2.92亿元,主要投向三个方向:智能制造基地建设项目(三期)、产线智能化升级技术改造项目、研发中心升级技术改造项目。

值得关注的是,公司在上会前对募资用途进行了调整——删除了原计划的8000万元补充流动资金项目。这一举动体现了公司聚焦主业、做实产能的决心。

另一个引发市场关注的细节是,恒兴股份在IPO前夕进行了多次现金分红。2022年、2023年及2025年,公司分别分红1150万元、6000万元和1258.2万元,累计分红金额高达8408.2万元。

据市场研究机构MRFR预测,2024年全球紫外光固化涂料市场规模约为137亿美元。该市场预计将从2025年的143.5亿美元增长至2035年的228.7亿美元,2025年至2035年期间的年复合增长率约为4.77%。

03

细分赛道的“资本化”信号

恒兴股份的过会,折射出涂料行业的新趋势——随着环保政策趋严,UV固化、水性涂料等“绿色赛道”正成为资本竞逐的焦点。北交所“服务创新型中小企业”的定位,也为这类“小而精”的企业提供了融资便利。

“恒兴股份的案例告诉我们,技术优势需转化为抗风险能力。”涂料行业资深观察员赵宇表示,对于恒兴股份而言,成功过会只是第一步。如何在业绩波动中稳住阵脚、如何将募投资金转化为真实产能与效益、如何应对国际贸易环境的不确定性,才是真正的考验。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。