2026年4月30日,中外涂料网注意到,全球领先的涂料公司艾仕得公布了截至2026年3月31日的第一季度财务业绩。在全球宏观经济仍存不确定性的背景下,该公司在第一季度交出了一份扎实的答卷:净销售额、调整后EBITDA及调整后稀释每股收益均超越了此前发布的业绩指引。

1

营收微降 现金流创纪录

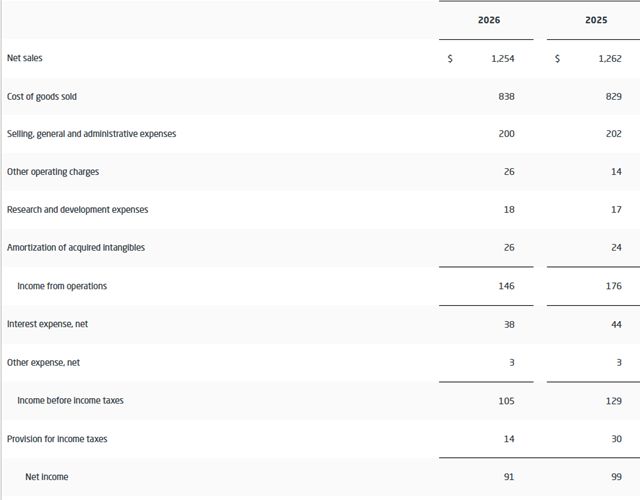

财报显示,艾仕得第一季度实现净销售额12.5亿美元(约合人民币85亿元),同比微降约0.6%。尽管销售额略有回落,但有利的外汇换算效应在一定程度上缓解了预期中的销量下降压力。

在盈利层面,公司本季度净利润为9100万美元,同比下滑8%,净利润率录得7.3%。净利润下降主要受到两方面因素拖累:其一是销量与产品组合带来的不利影响,其二则是与拟议合并及收购相关的成本增加。不过,上述负面因素被一次性所得税收益以及较低的利息支出部分抵消。

值得关注的是,艾仕得在现金流管理方面表现尤为突出。第一季度经营活动产生的现金创下历史同期纪录,达到6800万美元,同比大幅增长161.5%。这一亮眼表现主要得益于营运资本的改善以及利息支付的减少。与此同时,第一季度自由现金流也创纪录达到2100万美元,同比增加3500万美元,其中包含了更高的资本支出。

“我们在本季度执行出色,再次超越了营收、调整后EBITDA和调整后稀释每股收益的预期,同时保持了强劲的利润率和改善的现金流生成能力。”艾仕得首席执行官兼总裁Chris Villavarayan表示,“在当前投入成本上升的环境下,我们正在部署定价策略和严格的成本控制,以推动持续的财务表现。”

他进一步补充道:“同时,我们与阿克苏诺贝尔对等合并提案相关的各项工作流正在按计划推进,并符合既定的时间表。在实施纪律严明的联合整合计划的同时,我们保持着推进财务和运营优先事项的势头。”

2

两大部门业绩分化演进

高性能涂料部门在2026年第一季度的净销售额总计8.02亿美元,低于去年同期的8.22亿美元。从区域表现来看,该部门在北美以外的每一个地区均实现了净销售额同比增长,充分显示出其全球业务布局的韧性。北美地区的宏观经济压力在一定程度上被有利的外汇换算以及收购带来的积极贡献所抵消。

细分来看,修补漆净销售额同比下降3%至4.98亿美元,主要由于销量下降,以及主要在北美地区出现的不利价格组合。工业涂料净销售额同比下降2%至3.04亿美元,不过欧洲和亚洲的销量正增长有助于部分缓解北美地区较低的销量。

在盈利能力方面,高性能涂料部门调整后EBITDA为1.8亿美元,低于去年同期的1.97亿美元,主要原因是有机销售额下降,但部分被运营和可变费用减少所抵消。该部门的调整后EBITDA利润率为22.4%,反映出北美销售额同比下降所带来的不利产品组合影响。

移动出行涂料部门则交出了一份亮眼的成绩单:实现创纪录的第一季度净销售额4.52亿美元,同比增长3%。其中,轻型车净销售额实现同比增长,得益于四个地区中有三个地区的有机净销售额增长以及有利的外汇换算。商用车净销售额同比增长3%,主要得益于积极的价格组合、欧洲和亚洲的销量增长以及有利的外汇换算,这些因素抵消了主要由于8级卡车产量下降所导致的销量降低带来的影响。

该部门的盈利能力同样强劲,调整后EBITDA达到7900万美元,较去年同期增长9%。调整后EBITDA利润率提升了100个基点至17.5%,这一改善主要反映了可变成本的降低。

3

谨慎展望与合并前奏

“艾仕得第一季度的业绩证明了我们在动态宏观经济环境中保持稳定营收和运营表现的能力。”艾仕得总裁兼首席执行官Chris Villavarayan表示,“我们仍然专注于提高运营效率,执行战略计划,并在与阿克苏诺贝尔对等合并提案之前,为公司成功定位。”

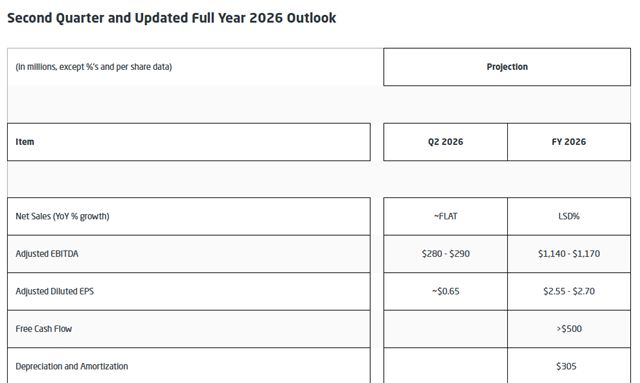

展望未来,艾仕得预计2026年第二季度净销售额与去年持平,调整后EBITDA预计为2.80至2.90亿美元。从全年来看,公司预计净销售额实现低个位数百分比增长,调整后EBITDA为11.40至11.70亿美元,自由现金流则有望超过5亿美元。

整体来看,艾仕得在外部环境承压的背景下,凭借严格的成本管控与营运资本优化,实现了盈利质量与现金流的超预期表现,为即将推进的重大合并交易奠定了稳健的财务基础。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。