2026年4月8日,中外涂料网注意到,全球领先的特种涂料、密封胶和建筑材料公司RPM正式公布了2026财年(即:2025年6月1日至2026年5月31日)第三季度财务业绩。这份新鲜出炉的财报不仅展示了公司强劲的经营实力,更透露出在全球经济波动背景下,一家行业巨头如何通过战略聚焦与精细化管理实现逆势增长的清晰路径。

1

创纪录业绩:每天进账一个多亿,利润端展现经营韧性

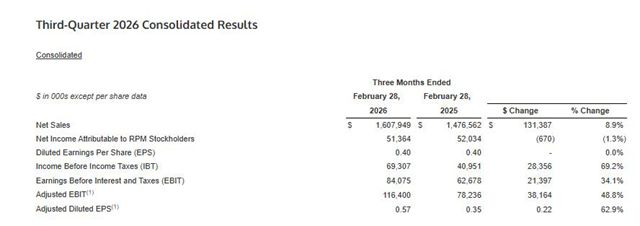

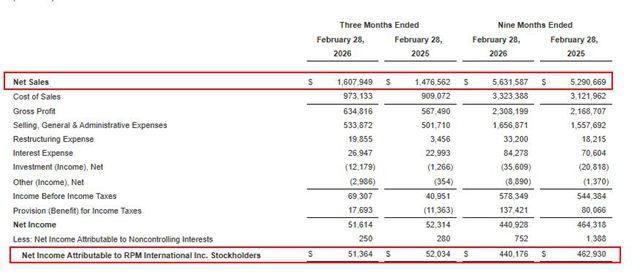

2026财年第三季度,RPM交出了一份令市场瞩目的成绩单。报告期内,公司实现净销售额16.08亿美元(约合人民币110亿元)与上年同期相比增长了8.9%。这意味着,在刚刚过去的90天里,RPM平均每天进账超过1700万美元(折合人民币约1.2亿元),展现了强大的营收能力。

在营收创下新高的同时,盈利端同样保持了稳健表现。归属于RPM股东的净利润为5136.4万美元,约合人民币3.5亿元,相比去年同期微降1.3%。在销售额创纪录的背景下,净利润基本保持平稳,体现了公司在复杂经营环境下的盈利稳定性。

RPM董事长兼首席执行官Frank C. Sullivan在评价这份业绩时表达了自豪之情:“我为我们在第三季度取得的创纪录业绩感到自豪。在市场环境波动的时期,我们利用竞争优势,灵活聚焦于增长型终端市场,实现了销量增长和创纪录的销售额。”

Sullivan特别强调了公司内部管理改进计划的重要性:“借助MAP运营改进计划,我们展示了将增长与效率相结合的能力,利用更高的销量扩大所有部门的利润率,并产生了强劲的经营现金流。”他同时将这份成绩归功于全体员工的努力:“我要感谢所有RPM员工专注的执行力和对组织的奉献精神。”

从增长驱动因素来看,创纪录的第三季度销售额得益于多个方面的共同作用。高性能建筑的工程解决方案提供了坚实的增长基础,战略性收购为营收规模注入了新增量,有利的外币折算也在一定程度上推高了以美元计价的销售额。不过,这些积极因素部分被疲软的DIY需求所抵消。此外,政府停工的反弹效应以及上年同期因恶劣天气导致的低基数效应,也对本季度的同比增长有所贡献。

从地域维度审视,RPM在全球各主要市场的表现呈现出积极态势。欧洲市场表现最为亮眼,销售额增长高达20.1%,这一成绩主要得益于并购整合以及有利的外汇因素。北美市场作为公司的核心腹地,销售额增长6.3%,增长动力来自高性能建筑解决方案和持续的收购活动。新兴市场方面,所有区域均实现增长,其中非洲/中东地区表现尤为突出,增长动力主要来自高性能建筑和基础设施项目,以及有利的外币折算。

利润端的表现同样可圈可点。调整后息税前利润创下历史纪录,这一成绩得益于销售额增长以及销量增加带来的固定成本杠杆改善,同时MAP运营改进计划也做出了实质性贡献。值得注意的是,这些积极因素足以抵消增加的医疗费用对公司利润的影响。调整后稀释每股收益同样创下历史纪录,主要得益于调整后息税前利润的改善。需要特别说明的是,调整后息税前利润和调整后每股收益均排除了与MAP计划相关的成本,其中包括第三财季实施的以销售、一般及行政费用(SG&A)为重点的优化行动所产生的2210万美元税前费用。

2

三大业务集团齐头并进:全面增长

分业务板块来看,RPM三大业务集团在第三财季均实现了销售额和利润的全面增长,且各自呈现出不同的增长逻辑与盈利特征。

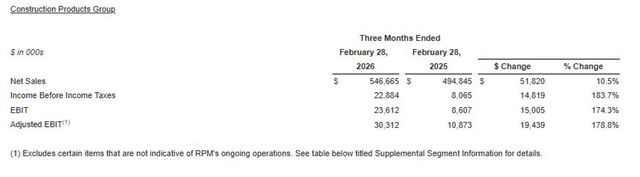

建筑产品集团(CPG)三季度净销售额达到5.4667亿美元,同比增长10.5%,增速位居三大板块之首。利润端表现尤为亮眼:税前利润为2288.4万美元,同比飙升183.7%;息税前利润为2361.2万美元,同比增长174.3%;调整后息税前利润为3031.2万美元,同比增幅高达178.8%。这一组数据清晰地表明,建筑产品集团不仅实现了收入的稳健扩张,更通过内部效率提升实现了利润的大幅增长。

建筑产品集团创纪录的销售额得益于其北美业务的广泛增长,具体涵盖屋顶解决方案、墙体系统和混凝土外加剂等多个产品线。外币折算和政府停工的反弹也对创纪录销售额有所贡献。在利润端,调整后息税前利润的大幅增长主要得益于销售额改善、产品组合优化、以SG&A为重点的优化行动以及固定成本杠杆效应。这些积极因素足以抵消工厂整合带来的临时性效率低下问题,展现了公司管理团队在复杂环境下平衡短期调整与长期效益的能力。

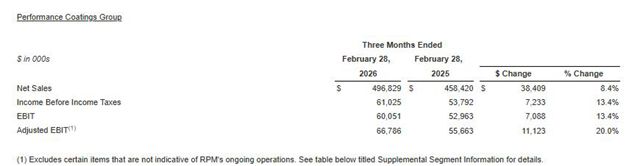

高性能涂料集团(PCG)三季度净销售额为4.9683亿美元,同比增长8.4%。利润端表现同样强劲:税前利润为6102.5万美元,同比增长13.4%;息税前利润为6005.1万美元,同比增长13.4%;调整后息税前利润为6678.6万美元,同比增长20.0%。从利润率水平和利润增速来看,高性能涂料集团是三大板块中盈利质量最高的业务单元。

高性能涂料集团创纪录的销售额得益于各业务的广泛增长,尤其是防护涂料和被动防火保护领域。新兴市场对基础设施和高性能建筑解决方案的需求也保持强劲,有利的外币折算同样对销售额有所贡献。创纪录的调整后息税前利润则得益于销售额改善、以SG&A为重点的优化行动以及固定成本杠杆效应。值得注意的是,该板块调整后息税前利润20.0%的增速显著高于销售额8.4%的增速,显示出强劲的盈利杠杆效应。

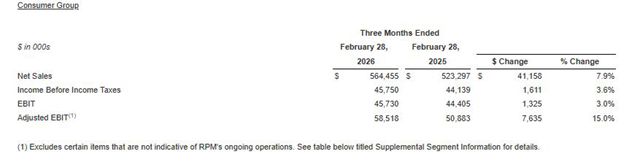

消费者集团三季度净销售额为5.6446亿美元,同比增长7.9%,在三大板块中规模最大。利润端方面:税前利润为4575.0万美元,同比增长3.6%;息税前利润为4573.0万美元,同比增长3.0%;调整后息税前利润为5851.8万美元,同比增长15.0%。与建筑产品集团和高性能涂料集团相比,消费者集团的利润增速相对平缓,但仍保持了正向增长,展现了业务的稳健性。

消费者集团创纪录的销售额得益于收购以及为应对通胀而进行的定价调整。然而,这一增长部分被DIY市场的持续疲软以及产品线优化所抵消。调整后息税前利润的增长得益于MAP运营改进,包括以SG&A为重点的优化行动,这些足以抵消销量下降导致的固定成本杠杆降低以及设施关闭和搬迁带来的临时性效率低下问题。此外,收购业务的整合和产品线优化也为调整后息税前利润的增长做出了贡献。

3

展望未来:战略清晰,管理层聚焦可控因素

中外涂料网注意到,财报同时披露了2026财年前九个月的整体表现。在此期间,RPM实现销售额56.32亿美元(约合人民币385亿元),同比增长6.4%;归母净利润为4.4亿美元,同比下滑4.97%。

现金流方面,RPM展现了强大的现金生成能力。经营活动产生的现金流为6.567亿美元,为公司历史上第二高的水平,上年同期为6.190亿美元。充沛的现金流为公司的资本配置提供了充足弹药。报告期内,公司通过现金分红和股票回购向股东返还2.553亿美元,同比增长5.2%。此外,作为MAP计划中优化生产线的举措之一,公司进行了多项小额资产出售,第三财季这些交易的收益总计1430万美元。

在资本运作方面,公司于2026年3月31日完成了此前宣布的对Kalzip GmbH(“Kalzip”)的收购。Kalzip是金属基屋顶和幕墙设计与生产领域的全球领导者,在2024日历年的收入约为7500万欧元。该收购完成后,Kalzip已成为建筑产品集团的一部分,预计将为RPM在金属建筑围护系统领域增添新的增长动能。

展望未来,Sullivan保持了积极乐观的态度:“我们预计第四季度销售额和调整后息税前利润将再次实现增长并交出创纪录的业绩,尽管我们将面临更具挑战性的同期比较,且中东的地缘政治不确定性增加了运营环境的成本和复杂性。”

Sullivan进一步阐述了公司的应对策略:“正如我们在以往周期中所证明的那样,我们仍然专注于可控因素,超越我们的基础市场增长并推动效率提升。我们由中心主导的采购团队正在应用过去供应链中断中吸取的经验教训来缓解通胀并确保供应,同时我们正在实施定价行动以抵消剩余的成本压力。”他特别向员工表达了感谢:“我要感谢我们全球的员工,尤其是中东地区的员工。在这个不确定的时期,他们对安全的承诺以及持续专注于服务客户的精神。”

根据公司对2026财年第四季度的展望,合并销售额与去年同期的创纪录业绩相比,预计增长中个位数。合并调整后息税前利润与去年同期的创纪录业绩相比,预计增长低个位数至高个位数。这一指引表明,管理层预计第四季度将延续增长态势,对公司的发展前景充满信心。

涂料行业观察员夏雨指出,RPM这份创纪录的季报充分展现了公司卓越的战略执行力和经营韧性。在宏观环境波动的背景下,公司通过聚焦高增长终端市场、持续推进MAP运营改进计划、以及灵活运用并购与定价工具,实现了营收与现金流的强劲增长。三大业务板块全面开花,调整后息税前利润均创下历史新高,充分验证了公司管理团队的战略眼光和精细化管理能力。随着其MAP计划的深入推进,RPM有望在全球市场继续巩固其领先地位。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。