在建材行业,”石膏板全球老大”的标签让北新建材稳坐神坛。但2019年北新建材喊出”一体两翼”战略时,外界看到的不仅是防水、涂料业务的扩张,更是一场关于”传统制造企业如何穿越周期”的深度实验。

尤其是涂料业务破50亿,从”并表带飞”到”能力扎根”的转型路径,更是藏着很多值得细品的商业智慧。

01

工业品基因如何适配涂料的”服务战场”?

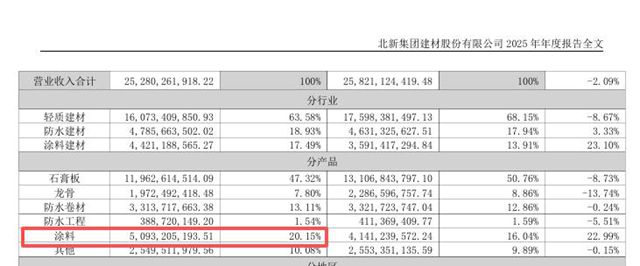

2023年收购嘉宝莉后,2025年北新建材的涂料业务营收就突破了50亿(达到了50.93亿元),常被简单归因为”资本并表的胜利”。但若仅止于此,北新建材的转型故事便失之浅薄。真正的关键在于:一家以”标准化生产、广撒网分销”见长的工业品企业,如何将基因里的”工业思维”,嫁接到天生需要”三分料七分工”的涂料战场?

石膏板的成功逻辑是”效率至上”。通过规模化生产降低成本,依赖经销商网络快速铺开市场,产品交付即完成价值闭环。但涂料不同,尤其是工程端与零售端:工程涂料需要与开发商、施工方反复沟通定制方案,还要跟进数年售后;零售涂料则要深度绑定油工、设计师,甚至提供上门调色服务。这种”服务型制造”的特性,与北新建材原有的”工业品基因”存在天然冲突。

北新建材的聪明之处在于,没有强行用石膏板的”效率逻辑”改造涂料,而是选择”能力迁徙”——将工业品领域的”标准化管理经验”(如中国工业大奖背后的品控体系)注入涂料业务,同时保留其”服务属性”的核心优势。

例如,国家正在大力推广装配式建筑。石膏轻质隔墙板因其轻质、高强、防火、隔音、安装快捷、环保等优点,市场潜力巨大。北新建材用石膏板渠道的”县乡门店覆盖”为涂料搭建C端触达桥梁,又反向吸收涂料工程端的”定制化+长周期售后”能力,反哺石膏板在装配式内装场景的拓展。这种”基因互补”而非”基因替代”的策略,一旦装配式建筑市场爆发前途无量。

02

并购不是终点

经常有人对”40亿收购嘉宝莉是否值当”发出质疑,这是将并购视为简单”买规模”。但在北新建材的战略棋盘上,这笔交易更像一次”跨赛道组队”,验证石膏板与涂料能否在”墙面场景”中形成协同生态的尝试。

石膏板是”墙面地基”,涂料是”墙面颜值”,二者在家装、公装、城市更新等场景中本就是”墙面CP”。但真正的协同价值,在于通过业务联动重构用户需求链路。

例如,石膏板在县乡市场”猛铺门店”,本质是在下沉市场建立”墙面基础服务触点”;当消费者因石膏板安装接触北新服务体系时,涂料业务可顺势切入”墙面美化需求”,降低获客成本。反之,涂料在工程端积累的”装配式内装解决方案”经验(如快装+美观的模块化需求),又能推动石膏板从”单一板材供应商”升级为”墙面系统服务商”。

这种协同不是简单的”1+1=2″,而是”场景叠加后的需求裂变”。当前国内装配式建筑渗透率不足10%,但政策推动下,未来五年有望突破30%。届时,北新建材石膏板+涂料的”墙面系统”若能占据装配式内装30%左右的市场份额,增长天花板将被彻底打开。

03

从”规模护城河”到”利润护城河”

龙头企业的过人之处,就是”在不确定性中修出确定性”。

涂料业务50亿营收的”规模基本盘”已稳,北新建材涂料翼的下一个目标自然是将规模优势转化为利润优势。

所谓的龙头企业从来不是业绩只升不降,而是”困难能坚持,偏离能调整”的螺旋上升。当行业热议”跨界转型”时,北新建材用实践证明:真正的转型密码,不是换个赛道狂奔,而是在新领域里把老本事锻炼成新能力;不是追求短期规模暴增,而是用十年为尺,埋下”能力生长”的种子。

下一个十年,当装配式建筑的浪潮涌起,北新建材的”墙面CP”能否从”协同实验”变为”生态壁垒”?答案或许就藏在今天涂料业务”慢盈利”的蓄力里。毕竟,能扎根的生长,终会迎来破土而出的时刻。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。