14.8亿元航空发动机特种材料大单落地的消息一出!5月14日,华秦科技开盘即涨停,股价飙升20.01%至94.90元。

叠加此前披露的3.28亿元(1月)及1.03亿元(4月)订单,华秦科技 2026年新签特种材料合同总额已达19.1亿元。今年业绩有望冲击20亿元。

01

14.8亿大单的背后逻辑

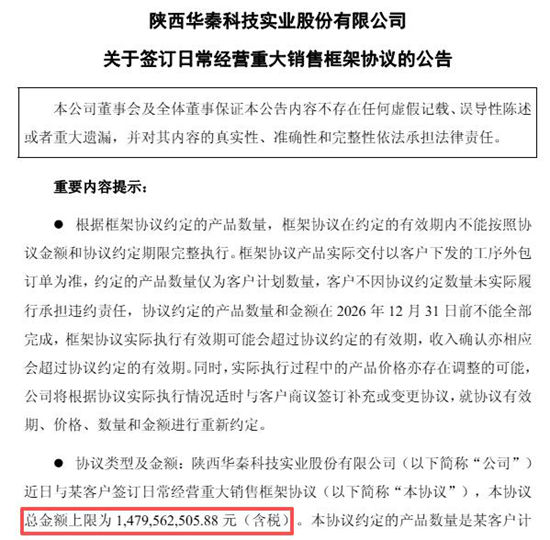

这份总金额上限达14.8亿元的日常经营重大销售框架协议,核心标的直指航空发动机用特种功能材料产品。这不仅是华秦科技在核心基本盘的一次“弹药补充”,更是对其在该领域技术统治力的直接加冕。

公告不避讳言:协议约定数量仅为客户计划量,实际交付以工序外包订单为准,且客户不因数量未达标被追责。这种“不平等”条款恰恰暴露了华秦在供应链中的不可替代性——甲方懒得换人,乙方只需按节奏交付。

此次14.8亿元大单的签订,直接锁定了未来两年的高确定性现金流,为正在爬坡的子公司们提供了充足的“弹药”。随着高毛利订单(2025年毛利率52.89%)进入交付期,华秦科技“一核两翼”战略正加速进入收获期。

02

战略阵痛换转型升级

翻开2025年年报,华秦科技交出了一份“反差感”极强的成绩单:营收12.44亿元,同比增长9.17%,但归母净利润却下滑25.78%至3.07亿元。数据背后,是华秦主动“转型升级”的阵痛。

2025年研发投入高达1.50亿元,同比激增64.25%,全员研发占比超22%。这种对研发的“爆发式”投入,说明公司正在从单一材料商向“航发+机身+高端制造”综合服务商转型的路上狂奔。

华秦航发营收暴增103.47%,华秦光声、上海瑞华晟等子公司虽仍在亏损(合计亏超2.5亿元),但产能已就位。年报中那句“试制成本较高”道尽了真相:这是在用短期的利润下滑,换取未来五年的技术护城河。

03

阵痛期结束的“第一声枪响”

2026年一季报的营利双增成了最好的证据。当季营收2.99亿元,同比猛增23.85%;归母净利润7906万元,同比飙升26.19%。最亮眼的是,扣非净利润增速(23.22%)几乎与营收增速持平,说明利润增长不是靠理财或补贴,而是主业实打实的爆发。

随着14.8亿元大单进入交付期,华秦科技长达两年的“研发投入+产能爬坡”阵痛期,将逐渐进入沉甸甸的收获期。

04

投资机构连夜加仓

作为一家高科技企业,华秦科技的控制权极其稳定,极度集中。董事长折生阳是公司的实控人,与其一致行动人合计控制约27.44%的表决权。

需要注意的是,中国工商银行-华夏军工安全灵活配置混合基金在2025年底对华秦科技连夜加仓,一跃成为其第七大流通股东。投资机构的大幅加持释放出了强烈的利好信号:机构资金正在无视短期业绩波动,豪赌华秦科技在航空发动机材料领域的长期垄断地位。

公告的14.8亿元的重大销售合同,不仅是华秦科技2026年的业绩压舱石,也是中国高端制造材料端迎来“国产替代”爆发的缩影。“国产替代”的红利期,才刚刚引爆。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。