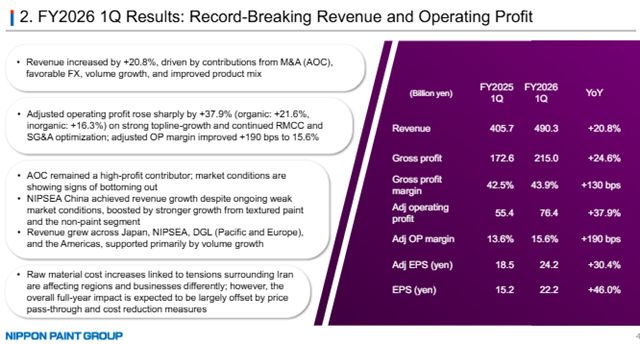

2026年5月15日,中外涂料网注意到,立邦涂料控股有限公司(以下简称“立邦”或“公司”)发布的一季报显示,公司经营势头强劲。在并表AOC、汇率影响及销量增加等多重因素推动下,立邦交出了一份亮眼的季度成绩单:合并销售收入约为210.56亿元,同比增长20.8%;归母净利润约为22.12亿元,同比大幅增长44.3%。尤为引人注目的是,中国市场作为其核心战略板块,同样实现营利双增,销售额约为60亿元,同比增长9.5%;调整后营业利润约为10.56亿元,同比增长23.8%。

立邦在财报中指出,2025年3月完成收购的全球特种配方企业AOC, LLC及其旗下公司(即纳入旗下的LSF11 A5 TopCo LLC,以下简称“AOC”)带来的业绩贡献、汇率影响以及销量的增加等,共同推动了一季度业绩的增长。在增量空间收窄的预期下,立邦明确提出了“资产组装商”模式下的增长方程式,剑指全年865亿元的销售收入目标。

1 各业务板块的情况

从全球各区域及业务板块的表现来看,立邦呈现出多元驱动、局部承压但有亮点的格局。

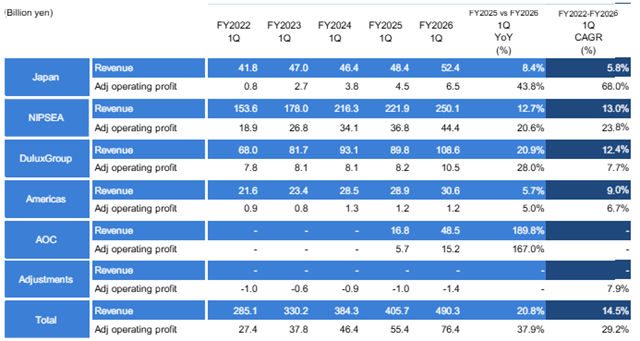

日本板块表现出稳健的利润修复能力。在汽车涂料方面,尽管日本国内汽车产量有所增加,但由于立邦主要客户的产量减少,导致该细分领域销售收入低于上年同期。工业涂料方面,虽然市场行情持续低迷,但受益于产品提价措施的逐步落实,销售收入最终高于上年同期。通用涂料方面,尽管市场环境不振,但面向建筑、结构物的高耐久产品销售实现扩大,同时公司成功抓住原材料供应紧张背景下的特定需求,推动销售收入高于上年同期。整体来看,日本板块的合并销售收入约为22.52亿元,较上年同期增长8.4%;合并营业利润表现更为突出,约为2.59亿元,同比增幅达到36.7%,显示出成本控制与产品结构优化的成效。

NIPSEA 板块作为立邦在亚洲的核心力量,增长势头颇为强劲。汽车涂料方面,虽然中国市场汽车产量减少,但泰国汽车产量的增加以及面向中国本土厂商的销售情况良好,共同推动了该板块整体销售收入高于上年同期。通用涂料方面,马来西亚、新加坡、印度尼西亚、土耳其等主要市场销售数量均实现增长,成为核心驱动力。最终,该板块合并销售收入为107.44亿元,较上年同期增长12.7%;合并营业利润约为18亿元,同比增长20.3%。这一数据再次印证了立邦在亚洲新兴市场的深度渗透力与品牌号召力。

DuluxGroup板块依托太平洋与欧洲市场实现稳健上扬。通用涂料方面,太平洋地区产品组合的持续改善,叠加欧洲地区中欧业务的增长,使得销售收入高于上年同期。在其他周边业务方面,尽管太平洋和欧洲市场均受到不同程度的市场行情影响,但得益于小型收购的业绩贡献,销售收入依然高于上年同期。该板块合并销售收入约为46.64亿元,同比增长20.9%;合并营业利润为3.86亿元,同比增长23.3%,增长质量较为扎实。

美洲板块在挑战中寻求突破。汽车涂料方面,尽管区域汽车产量有所减少,但立邦通过积极获取新客户有效扩大了市场份额,推动销售收入高于上年同期。通用涂料方面,虽然受到美国经济不确定性带来的需求冲击以及住宅市场持续低迷的宏观影响,但产品提价效果逐步显现,叠加销售数量的温和增长,最终实现销售收入高于上年同期。该板块合并销售收入约为13.13亿元,同比增长5.7%;合并营业利润约为0.48亿元,同比增长5.3%,增速相对平缓,但在复杂宏观环境下仍保持正向增长。

AOC板块自2025年3月起正式纳入立邦合并报表,成为本季度最大的增量变量。在其他周边业务方面,尽管各区域整体市场需求仅略有改善、销售数量有所增加,但仍受到严峻宏观经济环境下价格压力的部分抵消。即便如此,AOC的并表效应依然显著,该板块合并销售收入约为20.85亿元,较上年同期大幅增长189.8%;合并营业利润约为6.16亿元,同比增长236.6%。这一爆发式增长,既反映了AOC自身业务的体量,也体现了立邦通过并购快速拓展业务边界的战略执行力。

2 立邦中国营利双增 太“夯”了

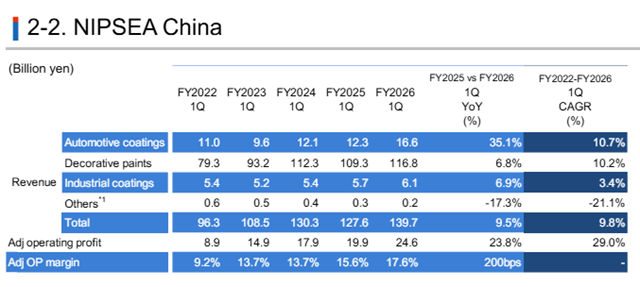

中国市场作为立邦全球版图中最重要的战场之一,一季度延续了“营利双增”的优异表现。财报显示,立邦中国一季度实现销售额约60亿元,同比增长9.5%;调整后营业利润约为10.56亿元,同比增长23.8%。立邦指出,利润增长得益于收入增加,以及原材料成本比率的改善。

从细分业务板块来看,各条线表现各有千秋:

汽车涂料方面,尽管中国汽车整体产量出现下降,但立邦面向中国本土汽车制造商的销售能力持续增强,成功实现逆势突围。该业务板块销售额约为7.13亿元,同比增长35.1%,成为立邦中国增速最快的业务条线之一。

装饰涂料业务作为立邦中国的基石板块,实现同比增长6.8%,规模约为50.17亿元。按当地货币计算,TUC(面向消费者/终端用户的装饰涂料)收入下降1%。需要看到的是,尽管传统涂料需求受市场环境严峻和情绪低迷的影响而表现疲软,但涂料及非涂料业务的销量均实现增长,其中非涂料业务和质感涂料的价值增长,继续有效对冲了上述压力。按当地货币计算,TUB(面向专业客户/承包商的装饰涂料)收入下降5%,反映出该业务板块仍面临持续疲软,不过值得注意的一个积极信号是:由于房地产市场仍面临巨大挑战,其降幅相比上年已有所收窄。

工业涂料方面,在整体工业涂料市场环境疲软的大背景下,立邦中国凭借卷材涂料和粉末涂料两大业务领域的增长,依然实现了收入的逆势提升。该板块收入约为2.62亿元,同比增长6.9%,展现出细分赛道的竞争韧性。

综合来看,立邦中国在一季度交出了一份“量质齐升”的答卷。无论是汽车涂料高达35.1%的增长,还是调整后营业利润23.8%的增幅,都印证了其在中国市场持续深耕本土客户、优化产品结构以及控制成本的多重努力正在兑现为实实在在的财务回报。

3 展望未来 全年剑指865亿元

展望2026年,立邦对宏观环境的判断趋于审慎。财报明确指出,预计全球建筑涂料市场及汽车涂料市场均将与上期持平。在增量空间收窄的预期下,立邦并未选择保守防守,而是提出了“资产组装商”模式下的增长方程式:通过现有业务的有机增长与积极的并购无机扩张两轮驱动,以“持续提升每股收益(EPS)”为核心目标,巩固可持续发展基础。

这一战略表述并非空洞口号。在现有业务层面,立邦计划从三个维度推进增长:一是强化各地区、各事业领域的销售网络密度与渗透质量,二是通过品牌力建设提升溢价能力,三是持续投入新产品开发,以技术迭代捕捉细分需求。与此同时,立邦明确提出将加速推进其他周边事业的培育,重点聚焦隔热材料、CASE相关材料、着色剂等高附加值领域,以此对冲传统涂料业务的周期性波动。

在并购层面,AOC的整合仅是起点。立邦强调将继续推动国内外集团公司的自主经营,赋予各区域、各业务板块更高的经营自由度与资源调配权,同时依托集团层面资本配置能力,瞄准具备技术壁垒、区域网络或细分赛道优势的标的进行选择性并购。这种“集权战略、分权经营”的模式,既是立邦对多品牌、多区域架构的延续,也是其应对成熟市场低增长环境的核心方法论。

基于上述判断,立邦对2026年给出明确的量化指引:全年销售收入预计为865亿元,营业利润预计为121.5亿元,归母净利润预计为85亿元。同时,2026年度分红预计为每股0.73元,延续回报股东的稳定性导向。

立邦以AOC并表为支点,叠加中国区的利润韧性,在行业平流中撬出了增长激流,“资产组装商”模式正从叙事走向实绩。

文章来源:中外涂料网

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。