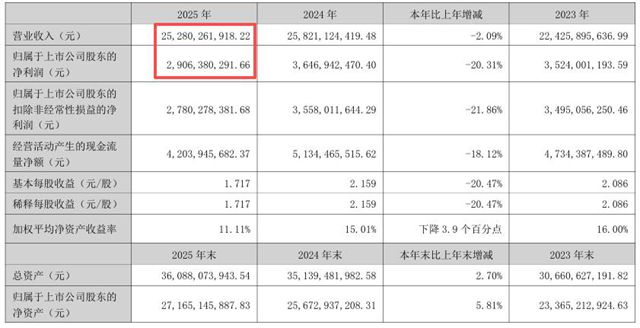

3月26日,北新建材(000786.SZ)披露2025年年度报告。公司实现营业总收入252.8亿元,同比下降2.09%;归母净利润29.06亿元,同比下降20.31%;扣非净利润27.8亿元,同比下降21.86%。

尽管公司整体营收因宏观环境微降2.09%,但其核心业务板块之一的涂料建材却上演了一场精彩的“逆袭”:全年实现营业收入 44.21亿元,同比增长23.10%。

作为北新建材“一体两翼”全球战略中的关键“一翼”,这份成绩单不仅印证了央企平台的整合能力,更揭示了涂料行业在存量竞争时代的新增长逻辑。而这一切的焦点,都指向了那个被行业反复提及的名字——北新嘉宝莉。

01

北新嘉宝莉交出硬核成绩单

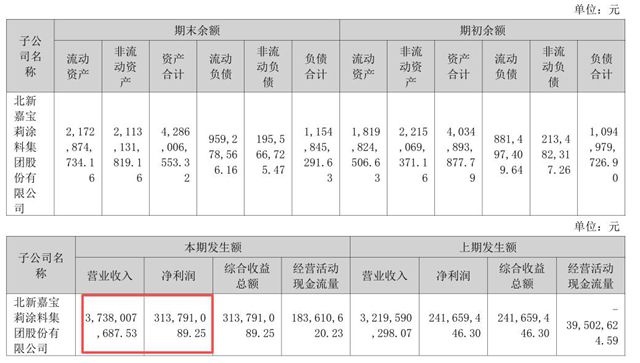

作为涂料板块的核心主体,北新嘉宝莉涂料集团股份有限公司(以下简称“北新嘉宝莉”)的整合情况无疑是本次年报的最大看点。2023年底,北新建材以40.74亿元收购嘉宝莉78.34%股权,这场“央企+民企”的联姻曾被视为中国涂料行业的里程碑事件。

年报数据显示,北新嘉宝莉在2025年交出了一份远超预期的答卷:全年实现营业收入 37.38亿元。如果按365天计算,这意味着公司每天进账超过 1024万元;净利润达到3.138亿元,同比大增 29.83%。

更值得关注的是经营质量的改善。在行业普遍面临现金流压力的背景下,北新嘉宝莉2025年的经营活动现金流量净额由负转正,从上一年的-3950.26万元跃升至 1.836亿元。这表明,北新嘉宝莉在规模扩张的同时,并未牺牲造血能力,销售回款与资金周转效率得到了显著优化。

虽然年报中披露,北新嘉宝莉未能完成既定的2024-2025年度业绩目标,触发了5654.63万元的补偿金机制,但在资本市场看来,相较于短期的业绩对赌波动,北新嘉宝莉在充满挑战的市场环境下依然实现了16.09%的营收增长和近30%的净利增长,这本身就是一场“胜利”。

02

多维布局激活新动能

北新嘉宝莉何以在行业寒冬中实现逆势突围?透过年报中详实的经营举措,可以清晰看到一套精准高效的战略“组合拳”。

渠道重构,多轮驱动。面对市场变化,北新嘉宝莉积极调整业务结构,将重心拓展至政府主导的保障房、安置房项目,并全力开拓工业厂房、公共建筑及旧改翻新市场。在家装零售端,持续深耕艺术涂料这一高附加值领域,巩固高端市场领先地位,有效抵御了同质化竞争。

新零售赋能,双轮驱动。北新嘉宝莉敏锐把握消费趋势,大力推进新零售电商与跨境电商业务,构建起国内国际双增长引擎。通过线上引流与线下体验的深度融合,打破地域限制,将中国制造的优质涂料推向更广阔的国际市场。

场景延伸,跨界突破。在工业涂料领域,北新嘉宝莉积极拓展消费包材、电子产品等新兴应用场景,并通过兼并优质UV涂料企业,提升在装配式装修市场的渗透能力。这种从“卖产品”到“卖解决方案”的转型升级,让嘉宝莉的业务边界不断拓宽,打开了新的增长空间。

03

加速消费化转型,擘画涂料业务新蓝图

北新建材是世界500强央企中国建材集团旗下的新型建材产业平台,1997年在深交所上市。目前已发展成为中国最大的绿色建筑新材料集团、全球最大的石膏板产业集团。公司业务覆盖石膏板、龙骨、涂料、防水、粉料、保温材料、弹性地材等多个领域。

展望2026年,北新建材在年报中释放出积极信号:不仅要持续稳固“一体两翼”业务格局,更要加速向 “消费类建材综合制造商和服务商” 转型跃升。

这一战略转型背后,是北新建材对市场趋势的深刻洞察与前瞻布局。随着房地产市场从增量转向存量,翻新、重涂、局部改造等需求持续释放,消费类建材市场潜力巨大。嘉宝莉作为涂料翼的核心力量,正通过“公装到家装、城市到县乡、基材到面材、产品到服务”的四个转变,将高品质涂料产品与服务触达更多家庭用户。

与此同时,北新建材的国际化战略也为嘉宝莉打开了更广阔的发展空间。依托央企平台资源优势,聚焦东南亚、中亚等“一带一路”沿线市场,北新嘉宝莉的品牌出海之路正加速推进,有望成为未来增长的新引擎。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。