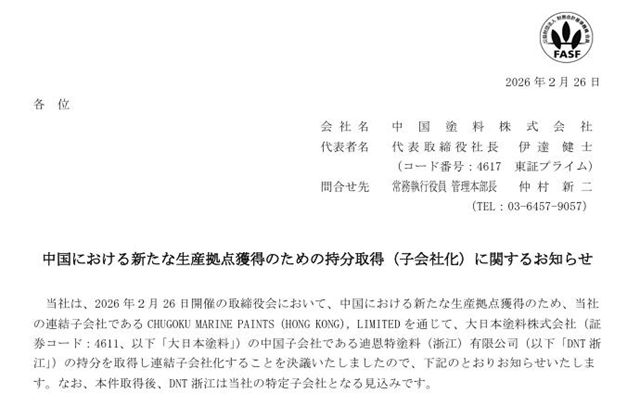

为破解在华产能瓶颈,抓住市场增长机遇,知名涂料企业中国涂料株式会社(简称“中涂化工”)祭出了一招漂亮的“快棋”。

2月26日,中涂化工董事会决定,通过香港子公司全资收购大日本涂料位于浙江平湖的工厂,以近乎“拎包入住”的方式,为高速运转的中国生产线注入全新动能。

01

产能告急下的“快车道”

近年来,随着全球造船业的复苏与海运贸易的活跃,中涂化工的“王牌”产品——船舶用涂料在中国市场的销量持续走高。这阵“东风”在带来业绩增长的同时,也让其位于上海和广东佛山的现有两大生产基地感受到了巨大的运转压力。面对未来可预见的持续增长,如何“变”出产能,成为中涂化工在华发展的头号课题。

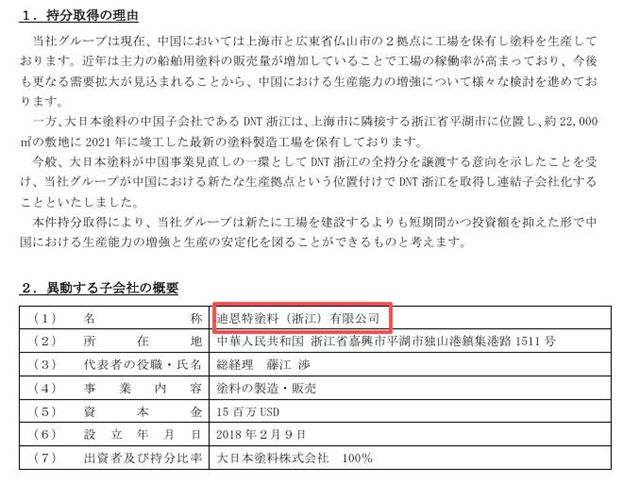

与其耗时耗力新建厂房,不如在市场寻找现成的优质标的。此时,大日本涂料因战略调整,决定出售其位于浙江平湖的全资子公司——迪恩特涂料(浙江)有限公司。这座工厂对于中涂化工而言,无异于一件“量身定制”的战利品:它竣工于2021年,是一座设备先进、规划超前的现代化工厂,占地面积高达22,000平方米;更重要的是,它地处与上海毗邻的浙江省平湖市,地理位置得天独厚。

迪恩特涂料(浙江)有限公司成立于2018年2月9日,是一家日本独资的涂料制造企业。原股东是大日本涂料株式会社(DNT),持股比例100%。大日本涂料株式会社成立于1929年,是日本综合性涂料研发制造销售公司,主要产品包括重防腐涂料、建筑涂料、汽车修补漆、工业涂料等,在日本涂料行业拥有重要地位。

这一精准的“产能补位”,不仅能让中涂化工以远低于新建的成本和快于新建的速度实现扩产,更将与其上海基地形成联动效应,极大强化其在华东这一核心市场的生产响应能力与供应链韧性。

02

标的亏损下的“算盘”与母公司的底气

值得注意的是,此次被收购的迪恩特涂料(浙江)有限公司近年来一直承受着经营压力。数据显示,该公司在2022至2024年间连续三年亏损,2024财年销售额为4600万元人民币,净亏损达3200万元人民币。然而,这并未阻挡中涂化工将其“吸纳入怀”的决心。

一方面,这笔交易的核心逻辑在于“资产”而非当下的“业绩”。中涂化工看中的是其世界一流的硬件设施和对自身战略布局的极致契合。公司方面对此番整合后的前景表现出强烈信心,预计在2027年3月将其纳入合并报表后,凭借中涂化工强大的市场网络与订单导入,该子公司有望迅速摆脱亏损,实现扭亏为盈。

另一方面,中涂化工自身的“家底”也为这场收购提供了坚实后盾。就在不久前的2月5日,公司发布的2026财年前三季度业绩报告显示,其经营展现出了极强的韧性。报告期内,销售收入同比增长6.1%至1019.3亿日元(约合人民币45亿元),营业利润与经营利润更是实现了双位数的强劲增长。尽管归母净利润因上一年度出售上海工厂的一次性高基数收益而有所下滑,但其核心业务的盈利能力依然坚如磐石。

从销售结构看,占比高达87.2%的船舶涂料业务,既是中涂化工绝对的“压舱石”,也是其不断加码全球布局的根本动力。从去年8月全资整合意大利销售子公司,到如今逆势收购浙江工厂,中涂化工正通过一系列精准的资本运作,在全球范围内织密一张更具韧性与效率的产供销网络。

据悉,本次交易预计在获得相关监管部门批准后,于2026年7月下旬正式完成股权转让。对于即将到来的新财年,中涂化工表示此次收购对当期业绩影响甚微。展望2025财年全年,公司预计销售额将达到1330亿日元(约合人民币66亿元),稳步增长的势头并未改变。

文章来源:中外涂料网

责任编辑:李谨之

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。