当同行还在价格战中挣扎,光纤涂料龙头飞凯材料却巧借AI算力芯片的东风,交出了一份令人瞠目的成绩单——

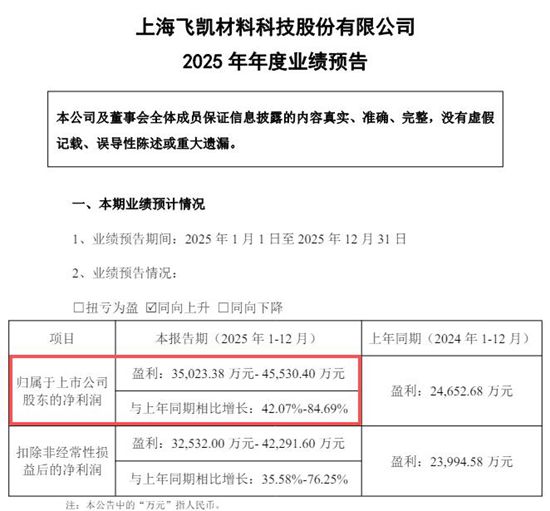

2025年飞凯材料归母净利润预计3.5亿至4.55亿元,同比增幅高达42.07%至84.69%。

在涂料 “内卷”白热化的2025,这家专精特新小巨人企业凭什么踩中AI、5G、智能机器人风口,把技术优势变成了真金白银?

01

风起于青萍之末,浪成于微澜之间,在别人还没察觉的风口,飞凯一飞冲天的信号早已浮现。

2024年飞凯材料就已经实现营收29.18亿元,净利润就达到2.47亿元,同比增长119.42%。

2025年的中国,一边是涂料等行业的无情内卷,一边是AI、5G、智能机器人的市场井喷。

当AI算力芯片向更高密度、更低功耗演进,传统封装已难满足需求,先进封装技术成为破局关键。飞凯材料敏锐捕捉到了这一趋势。

捕捉到这一趋势后,飞凯材料迅速调整策略:一方面,开足马力提升先进封装专用材料的出货量,确保供应充足;另一方面,将技术服务能力前置,联合客户开展“定制化研发”,包括先进封装光刻胶、临时键合胶在内的多种先进制程新品。这让飞凯材料在先进封装材料领域的 “存在感”和年度业绩骤然提升。

02

如果说半导体的爆发是“主动突围”,光纤光缆市场的回暖则更像一场“双向奔赴”。2025年,随着5G基站建设加码、千兆光网覆盖延伸,光纤光缆需求结束低迷,进入恢复性增长阶段。作为光纤制造的关键配套材料,飞凯材料的紫外固化材料(用于光纤拉丝过程中的保护与增强)迎来“量价齐升”的开心时刻。

长期以来,飞凯材料的紫外固化材料以“高性能”著称:固化速度快、附着力强,能大大降低光纤生产过程中的废品率。这种“硬实力”在市场回暖时,迅速转化为竞争优势。客户为提升产线效率,优先选择性能稳定的材料;而飞凯材料凭借与头部光纤厂商的长期合作基础,销量和价格都在同行业复苏时同步攀升。

03

在液晶材料领域,飞凯材料的2025年关键词是收购和协同。此前,飞凯材料在TFT-LCD大尺寸液晶材料市场已占据一席之地,但中小尺寸面板(如手机、平板屏幕)材料的短板,限制了其在消费电子领域的渗透。

2025年,一场关键的并购改变了这一局面。飞凯材料完成对捷恩智液晶材料(苏州)有限公司及捷恩智新材料科技(苏州)有限公司的收购,两家企业正式纳入合并报表。

这次并购的意义,不仅在于补短板,更在于协同发展。

捷恩智的两家公司深耕中小尺寸液晶材料多年,客户覆盖国内主流面板厂,技术与飞凯材料的大尺寸业务形成天然互补。合并后,飞凯材料开放大尺寸客户资源,帮助捷恩智的产品进入京东方、华星光电等供应链;同时派驻技术团队学习中小尺寸材料的工艺细节,并将大尺寸生产的精细化管理经验移植过去。

半年间,协同效应逐渐显现——捷恩智的中小尺寸材料借助飞凯的渠道快速放量,而飞凯的大尺寸材料也通过捷恩智的网络触达更多中小客户。这场“1+1>2”的融合,帮助飞凯材料的业绩再度起飞。

站在2026年的起点回望,飞凯材料的2025年,是一场“顺势而为”与“主动破局”的交响:半导体材料乘AI算力之风抢占高地,光纤光缆借行业回暖之势扩大份额,液晶材料凭并购协同之智补全短板。

而这一切,都在诉说一个逆势成长的真理——真正的领跑者,既要擅长捕捉时代的风口,更要擅长在风再起时,把自己打磨成“会飞的翅膀”。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。