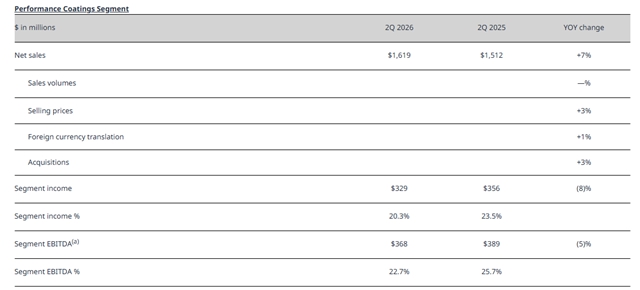

这是一次颇具远见的战略收购。

通过将业内领先的VOCs回收和治理服务商信诺海博纳入麾下,叶氏化工不仅成功将亿万对手秒变好队友,还一举获得了在低碳减排领域极具增长潜力的业务,拥有了化工巨头和环保技术解决方案提供商的双重身份,提前在双碳浪潮中占据了有利位置。

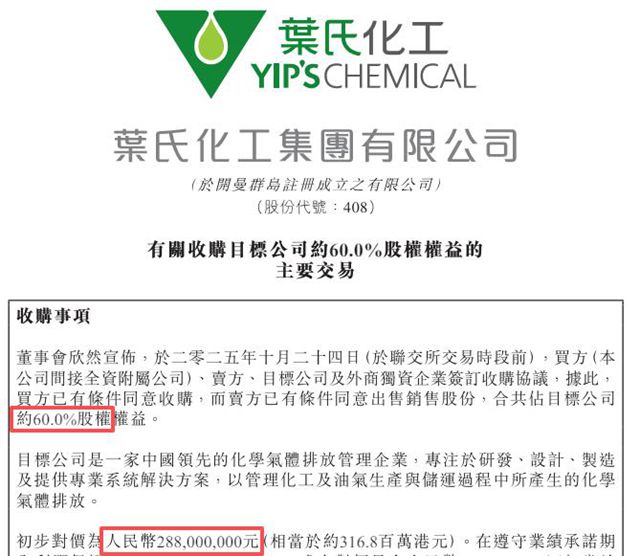

10月24日叶氏化工发布公告,宣布以2.88亿元(约3.17亿港元)收购北京信诺海博石化科技发展有限公司约60%的股权。

01

叶氏化工是全球最大醋酸酯类溶剂生产商,中国最大油墨制造商,建筑涂料位列国内前十,有着54年的历史,主营涂料、油墨、润滑油等业务。2024年,实现营收31.62亿港元。

近年来,随着环保法规日益严格和市场环境变化,叶氏化工一直在寻求业务转型的机会。

早在2018年,叶氏化工就开始通过减少挥发性有机化合物排放、研发绿色产品和投资环保基础设施,努力降低对环境的影响。

此次收购信诺海博,无疑是叶氏化工向环保技术解决方案提供商转型的最明确信号。

信诺海博是中国领先的工业气体排放管理的高新技术企业,位于北京中关村。其核心技术是挥发性有机物(VOCs)的回收与治理技术,服务于中石油、中石化、中化、万华化学等大型化工企业。

信诺海博,拥有10项专利和20件著作权,其连续法聚丙烯尾气回收技术为国内外首创。涂料生产和施工过程会产生大量含有VOCs的废气,该公司的“吸附+浅冷法溶剂回收技术”能够高效回收这些废气中的有机溶剂,帮助涂料及其下游应用企业实现环保达标排放和资源循环利用。

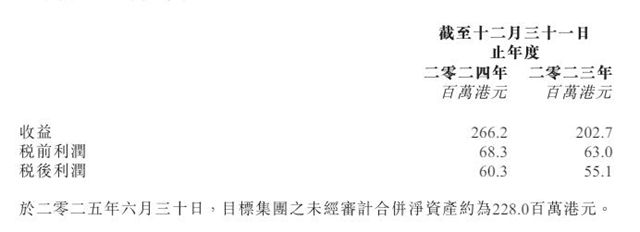

净利润的稳步增长展现了信诺海博强大的盈利能力。信诺海博2023年营收为2.027亿港元,税后利润为5510万港元。2024年营收为2.662亿港元,税后利润为6030万港元。

02

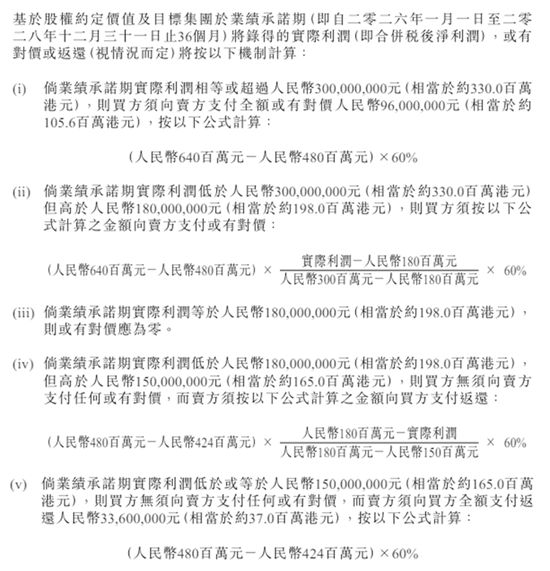

本次交易最引人关注的是为期三年(2026年1月1日至2028年12月31日)的业绩对赌协议。

信诺海博的60%股权估值为3.86亿元,本次收购的初步对价为2.88亿元。对赌协议采用“初步对价+或有对价”的机制进行调整。

如果信诺海博三年的实际利润恰好等于1.8亿元,则不调整对价。

如果利润低于或等于1.5亿元,卖方需支付全额返还3360万元。如果利润在1.5亿元-1.8亿元,卖方需按比例返还。

如果利润达到或超过3亿元,买方需支付全额或有对价9600万元。如果利润在1.8亿元-3亿元,买方需按比例支付。

根据协议,本次收购的初步对价为2.88亿元,最高对价3.84亿元,最低为2.544亿元。这种设计既为卖方提供了业绩超额完成时的激励机制,也为叶氏化工提供了业绩不达标时的保护机制。

03

叶氏化工收购信诺海博的战略意图十分清晰,颇具远见。

叶氏化工可借助信诺海博的VOCs回收和治理技术,优化自身生产流程的减排能力,同时向产业链客户输出解决方案,变对手为队友,开辟新的增长点。

在双碳计划的推动下,中国工业减排市场需求持续爆发,年均增速超20%。收购完成后,叶氏化工可快速切入减排赛道,对冲传统化工赛道的增长瓶颈。信诺海博在VOCs回收和治理领域的技术领先优势,才是叶氏化工此次收购的核心价值。

对叶氏化工而言,这次收购不仅是资产的简单叠加,更是一次战略能力的重构。收购完成后,叶氏化工将持有信诺海博60%股权,成为控股股东,从而拥有传统化工和环保技术的双重身份,提前在双碳浪潮中占据有利位置。

文章来源:中外涂料网

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。