2025年4月8日,中外涂料网注意到,全球涂料巨头RPM(以下简称“立帕麦”)公布了截至2025年2月28日的2025财年(2024年6月1日至2025年5月31日)第三季度财务报告。数据显示,公司前三季度累计营收52.9亿美元(约合人民币389亿元),同比小幅下滑;归母净利润达4.63亿美元(约合人民币34亿元),同比增长13.51%。尽管面临天气扰动、汇率压力及终端市场需求疲软等多重挑战,立帕麦通过严格的成本管控和战略收购,展现出较强的盈利韧性。

1

第三季度业绩:营收承压但现金流改善显著

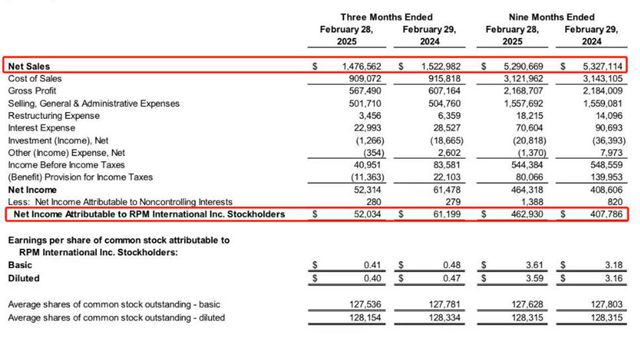

在第三季度,立帕麦的销售额为14.8亿美元,同比下降3%。这一降幅主要源于多个因素的综合影响。具体而言,销售额的下滑包括1.8%的有机下降,扣除资产剥离后的收购增长0.5%,以及1.7%的外币折算下降。其中,不利的天气条件显著减少了建筑活动,成为销售额下降的主要原因之一。特别是在美国南部,反常的寒冷天气和西部的野火,直接影响了通常在冬季有更多建筑和户外项目活动的地区的需求。

此外,专业OEM制造终端市场的需求疲软,也进一步加剧了销售额的下滑。从地理分布来看,北美洲的销售下降主要由不利的天气条件造成,而欧洲市场的销售增长则被外币兑换的负面影响所抵消。非洲/中东地区由于面临与去年销售增长22.9%的挑战性比较,销售略有下降。拉丁美洲和亚太地区的销售下降,则是由外币兑换的逆风和与去年销售分别增长13.5%和5.0%的挑战性对比造成的。

在利润方面,第三季度的归母净利润为5200万美元,摊薄后每股收益为0.40美元,息税前利润为6270万美元,同比下降32.9%。调整后的税前利润为7820万美元,下降29%。调整后息税前利润的下降,主要归因于较低生产水平的负固定成本吸收,包括为改善现金流而进行的严格库存管理;外汇逆风;以及与MAP 2025工厂整合和启动相关的临时成本。此外,由于并购和薪酬费用的增加,本季度公司/其他费用也有所上升。

RPM董事长兼首席执行官Frank C. Sullivan详细阐述了业绩表现背后的原因:”今年1月以来持续的异常天气状况对我们的业务产生了超出预期的影响,美国南部反常的寒冷天气和西部的野火显著减少了这些地区通常较为活跃的建筑活动。同时,我们正在与去年同期的强劲业绩进行比较,当时调整后的息税前利润增长了31%,这为本季度的同比表现设置了较高门槛。”

他特别强调:”通过将现金流管理置于短期盈利之上,我们再次实现了强劲的现金流表现,库存较去年同期减少了3600万美元。然而,这种严格的库存管理也不可避免地降低了生产水平,对我们这个传统淡季的固定成本吸收产生了负面影响。”

2

现金流管理与战略布局:稳健财务与业务拓展并重

在现金流管理方面,立帕麦在2025财年前9个月取得了显著成效。公司经营活动产生的现金流为6.19亿美元,虽然较上年同期的9.411亿美元有所下降,但这主要源于上年同期供应链正常化带来的特殊营运资金释放效应。实际上,通过MAP 2025计划实施的营运资本优化措施,公司在应收账款和存货管理方面都取得了持续改善。截至2025年2月28日,公司总债务降至21亿美元,较去年同期减少0.9亿美元,这主要得益于公司利用改善的现金流偿还了部分高成本债务,使得加权平均债务成本下降了约30个基点。目前公司的净债务与EBITDA比率维持在2.5倍的合理水平,为未来的战略投资保留了充足的财务灵活性。

在战略布局方面,立帕麦于4月初宣布了一项重要收购。公司签署了收购英国家用清洁品牌The Pink Stuff母公司Star Brands Group的最终协议。The Pink Stuff是近年来全球增长最快的家用清洁品牌之一,2024年销售额达1.5亿英镑,过去三年复合增长率超过25%。

该品牌以其创新的清洁配方和强大的社交媒体影响力著称,特别是在年轻消费者群体中具有很高的品牌认知度。交易完成后,The Pink Stuff将成为Rust-Oleum清洁剂业务的重要组成部分,预计将显著增强公司在消费者领域的市场地位。这笔收购将帮助立帕麦拓展高增长的电子商务渠道,同时补充现有的杂货店和药店分销网络。公司预计该交易将在2025财年第四季度末或2026财年第一季度初完成,具体取决于监管审批等惯例成交条件。

从业务整合的角度来看,The Pink Stuff与立帕麦现有业务具有显著的协同效应。一方面,立帕麦强大的研发能力和全球供应链网络将帮助The Pink Stuff加速产品创新和国际市场扩张;另一方面,The Pink Stuff在数字营销和直接面向消费者渠道的经验也将为立帕麦的传统业务带来新的增长思路。

3

全年展望:稳守维修市场,谨慎应对关税风险

展望2025财年第四季度,立帕麦管理层给出了审慎乐观的业绩指引。公司预计综合销售额将与上年同期基本持平,但各业务部门将呈现差异化表现:建筑产品集团预计销售额与去年创纪录的业绩持平,反映出公司在商用建筑和基础设施领域的稳固地位;高性能涂料集团预计将实现中个位数百分比增长,主要受益于工业维护和防腐涂料需求的稳定增长;特种产品集团预计将出现低个位数下滑,这与部分工业客户库存调整有关;消费者集团同样预计低个位数下滑,主要受到零售商去库存和消费者支出谨慎的影响。

在利润方面,公司预计与去年创纪录的业绩相比,综合调整后息税前利润将在低个位数百分比范围内增长。这一预期反映了管理层对MAP 2025计划持续释放效益的信心,同时也考虑了原材料成本上升和汇率波动等不利因素。值得注意的是,公司特别强调这一预期不包括The Pink Stuff收购交易的任何影响,因为该交易预计将在财年结束后才能完成。

针对当前复杂的宏观经济环境,Sullivan表示:”虽然整体经济状况仍然充满挑战,但我们在建筑维修和消费者终端市场看到了一些积极的势头。历史经验表明,在预算紧张的环境下,我们的产品和服务延长资产寿命的能力对最终用户更具吸引力。”他特别提到:”在建筑市场,我们观察到商业建筑维修活动的稳定增长,而新建项目则相对疲软;在消费者领域,DIY活动虽然有所降温,但专业维修市场保持韧性。”

关于近期地缘政治因素带来的关税变化,管理层也给出了专业评估。Sullivan指出:”虽然关税情况仍在动态变化,但我们大多数企业的原材料采购和成品销售的跨境贸易有限。这种业务结构有助于减轻关税的直接冲击,但我们也不能完全置身事外。基于目前已知的关税政策,我们预计原材料成本通胀率将从低个位数上升到中个位数水平。”为此,公司已经启动了包括供应商多元化、产品配方调整和选择性提价在内的综合应对方案。

综合来看,立帕麦2025财年三季报呈现出”营收承压但盈利改善”的整体特征,展现了公司在复杂环境中的经营韧性。涂料行业观察员夏雨分析,通过MAP 2025计划的持续推进和战略收购的布局,公司正在为下一阶段的增长奠定基础。短期来看,天气因素、汇率波动和关税政策仍是需要密切关注的风险因素;中长期而言,公司在产品创新、渠道拓展和运营优化方面的持续投入,将有助于其在全球涂料行业的竞争格局中保持领先地位。随着The Pink Stuff收购的完成和工厂整合的深入推进,公司有望在2026财年迎来更为强劲的业绩表现。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。