全球性挑战对科思创2022财年的业绩表现造成了重大影响。其中,能源和原材料价格的急剧上升,尤其在欧洲,为公司带来了巨大压力。中国新冠疫情、全球经济增长整体放缓以及高通胀所带来的持续不利影响更是雪上加霜。

尽管在经济衰退的大环境下产品销量有所下降,集团的销售额仍在2022年实现了13.0%的增长,达到史上最高的180亿欧元(2021年:159亿欧元)。其中一个关键因素在于销售价格的大幅提高。然而,息税折旧摊销前利润 (EBITDA)受到能源和原材料价格攀升及需求疲软的拖累,较2021年的31亿欧元下降47.6%至16亿欧元。净利润下滑至–2.72亿欧元(2021年:16亿欧元),尽管经济环境充满挑战,科思创通过强有力的营运资本管理,创造了1.38亿欧元的正自由经营现金流(FOCF)。2022全年已使用资本回报率减去加权平均资本成本(ROCE over WACC)的差值为负5个百分点(2021年:12.9个百分点)。温室气体排放量为470万吨二氧化碳当量,2021年则为520万吨。

尽管净利润为负,资产负债表依旧稳健

去年,科思创采取了一系列融资措施来改善流动性状况。例如,集团于10月首次通过债务凭证贷款( Schuldschein)进行融资,该贷款与 ESG(环境、社会和治理)评级相关,因需求旺盛,实现融资约6.5 亿欧元。

着眼于可持续发展

尽管目前面临诸多全球性挑战,但科思创依然有条不紊地实施“可持续未来”战略,积极调整产品线使其更符合增长市场的需求。其中包括电动汽车和风能等未来重要领域,这些领域对高性能和可持续材料的需求预计将大幅增长。能效提升是另一个有望不断增长的领域,例如为建筑和冰箱提供高效的保温隔热解决方案。

此外,科思创正在有针对性地优化产能以促进可持续发展,强化与MDI等产品相关的产品线和成本态势。例如,于今年2月在西班牙塔拉戈纳基地成功启动了一家新的世界级工厂,实现独立生产自用氯气。该生产设施投资约2亿欧元,将增强科思创当地 MDI 工厂的能效和竞争力。这座新工厂也是世界上首座采用创新型氧去极化阴极技术(ODC)的工业规模氯气工厂,可节省高达25%的能耗。与传统工艺相比,ODC 技术每年能帮助塔拉戈纳基地实现多达2.2万吨的二氧化碳减排。

循环经济空前重要,密切聚焦客户

为了帮助客户减少碳足迹,更方便地找到更可持续的产品替代解决方案,科思创去年推出了全新的CQ品牌概念,用于凸显那些至少含有25%替代性原材料的产品。同时,集团继续扩大可持续产品组合。例如,为包装行业开发了可回收的部分生物基涂层树脂,其可作为食品保护层。这是一项重大进展,因为食品包装目前仍主要采用多层复合材料,这些材料虽然能够保护食品,但不利于纸质包装的回收利用。集团还在去年推出了零碳足迹MDI和基于可再生原材料的TDI等产品。

此外,公司继续推进其实现全面循环的愿景,期望通过扩大使用替代性资源,从长期角度摆脱对化石资源的依赖。例如,集团正逐步将各生产基地的电力转为可再生能源供电。最新的案例为去年12月与中广核新能源签署的绿电采购协议。今年起,科思创每年将从中广核新能源采购约3亿度风电和太阳能光伏发电,满足其上海一体化基地30%的电力需求。在全球其他基地,科思创也已签订了一系列绿电采购协议。2022全年,集团全球约12%的能源需求来自可再生能源发电。2023年,这一占比有望升至16%-18%。

2023展望:经济形势依然严峻

鉴于2023年经济形势和地缘政治仍将持续存在挑战和不确定性,科思创决定基于定性比较对 2023 财年前景进行分类展望。

我们预计集团层面和“功能材料”业务板块的EBITDA将远低于去年,而“解决方案和特殊化学品”板块的 EBITDA则将与2022年大致持平。集团层面和功能材料板块的自由经营现金流预计将远低于2022 年水平,而解决方案和特殊化学品板块则将显著高于去年。已使用资本回报率减去加权平均资本成本的差值预计将较去年大幅下降,而温室气体排放量指标则预计将与 2022 年持平。科思创预计第一季度EBITDA将位于1亿至1.5亿欧元之间。

两大业务板块均面临挑战,解决方案和特殊化学品板块EBITDA上涨

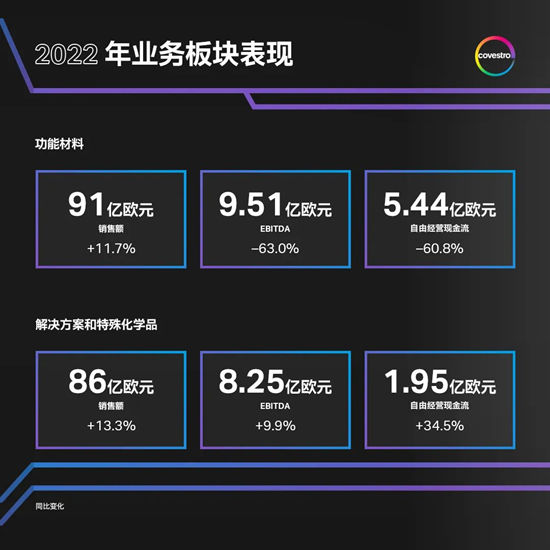

2022 财年,功能材料板块销售额为91亿欧元,较2021年增长11.7%,主要得益于销售价格的上涨。EBITDA则下降了63.0%至 9.51 亿欧元,主要原因是原材料和能源价格上涨导致利润率下降,以及销量下滑。由于EBITDA下降,该板块实现自由经营现金流 5.44亿欧元,较2021年减少 60.8%。

解决方案和特殊化学品板块去年的销售额达到86亿欧元,较2021年上涨13.3%,这主要得益于销售价格的上升。该板块EBITDA为8.25亿欧元,较2021年增长9.9%。这里的主要因素是对RFM业务的整合完成快于计划,较低的非经常性支出和较高的协同效应对收益产生了正面影响。得益于EBITDA上升,该板块自由经营现金流较前年增长34.5%至1.95亿欧元。

文章来源:科思创

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。