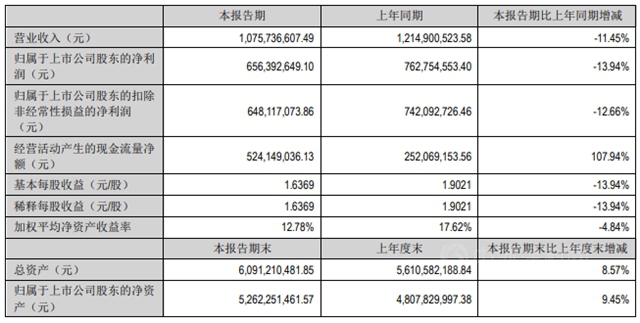

8月4日,安宁股份发布了2022年年中报,公司延续了一季度的业绩下滑态势,营收和净利降幅进一步扩大。半年报显示,今年上半年,安宁股份实现营业收入10.76亿元,同比下降11.45%;归母净利润6.56亿元,同比下降13.94%。公司在今年一季度的营业收入为5.95亿元,同比下滑4.57%;归母净利润为3.54亿元,同比微降0.99%。

对于今年上半年业绩的下滑,安宁股份将其归因于钒钛铁精矿价格回落。2022年二季度受疫情影响,钛白粉下游行业开工率不足,但受益于钛白粉及金属钛行业的整体发展,钛精矿市场需求仍然旺盛,钛精矿价格维持景气态势;但受钒钛铁精矿价格回落影响,营收和净利均出现下滑。

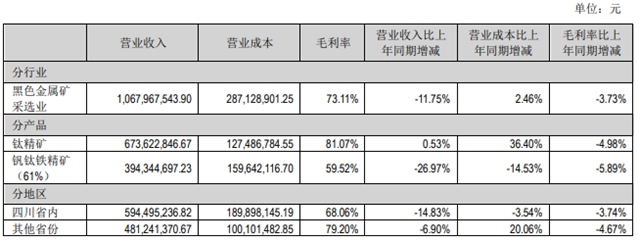

据中外涂料网了解,安宁股份主要业务为钒钛磁铁矿的开采、洗选和销售,主要产品为钒钛铁精矿、钛精矿。公司是国内重要的钛精矿供应商及龙头企业,钛金属回收率处于行业领先地位;钛精矿对市场销售,销售规模国内第一。

从销售毛利率来看,安宁股份上半年主营产品钛精矿和钒钛铁精矿毛利率均出现下滑。报告期内,公司销售毛利率为73.04%,较去年同期下降3.6个百分点。分产品看,公司销售钛精矿27.15万吨,实现营业收入6.74亿元,同比增加0.53%,该产品毛利率为81.07%,同比减少4.98个百分点;公司销售钒钛铁精矿69.62万吨,实现营业收入3.94亿元,同比减少26.97%,该产品毛利率为59.52%,同比减少5.89个百分点。

值得注意的是,公司也在积极打造业绩第二增涨极。据年中报披露,安宁股份拟以参股公司东方钛业生产钛白粉的副产物硫酸亚铁为原料,结合四川、云南丰富的磷矿资源,投资建设年产5万吨磷酸铁项目。目前,该项目处于建设前的手续审批阶段,正按计划稳步推进。

5月18日,安宁股份曾发布公告称,公司计划推进磷酸铁锂项目,一期预计投资5亿元建设年产5万吨磷酸铁项目,资金来源为自有或自筹资金。

随后,该投资项目引起监管层关注。5月20日,深交所下发关注函,要求公司说明推进磷酸铁锂项目的具体规划及进展等问题。安宁股份回复函显示,公司和米易县人民政府达成合作意向,视项目效果等因素还会考虑推进磷酸铁锂后续的项目投资,该项目预计年均营业收入为8.15亿元,年均利润总额为1.69亿元。

中外涂料网发现,随着新能源汽车近年来产销量持续增长,动力电池需求旺盛,引爆了磷酸铁锂市场,多家外行企业跨界“杀入”这一赛道。近日,金浦钛业也在公告中表示,拟投资12.8亿元,建设年产能20万吨电池级磷酸铁、20万吨磷酸铁锂等新能源电池材料一体化项目。

除此之外,2021年,已有包括中核钛白、龙佰集团等在内的钛白粉厂商,以及川发龙蟒、云天化、兴发集团、川金诺、川恒股份等磷化工企业提前入场布局磷酸铁锂业务,投资额度动辄上百亿元。

钛白粉企业抢入磷酸铁锂赛道,其共同优势是,硫酸法钛白粉生产的副产物硫酸亚铁正是磷酸铁锂生产原料中的铁源,可用于生产电池级磷酸铁,进而生产磷酸铁锂电池材料,这不仅提高了资源利用率,也降低了磷酸铁锂生产的原料成本。跨界入局的磷化工企业也有类似优势,这些企业基本无需外采原料,均较容易实现降本增效。

但需要警惕的是,在市场上原有企业加速扩产、上游企业大手笔跨界的背景下,磷酸铁锂赛道竞争愈发激烈,或将面临产能过剩的风险。据相关机构预测2025年全球磷酸铁锂产量需求将达到217万吨,4年复合增长速度为60%。而2021年国内磷酸铁锂规划项目超过300万吨,叠加2022年的规划项目,合计规划产能已超540万吨,远超2025年市场需求。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。